맨땅에 주식하기

뉴스케일 파워 주가 전망 - 미국 원전주, 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

미국 소형모듈원자로(SMR) 시장의 대표주자로 주목받고 있는 뉴스케일 파워, 최근 주가 흐름과 재무 실적을 바탕으로 향후 전망을 살펴봅시다.

기업 개요 및 주요 매출

뉴스케일 파워(NuScale Power, NASDAQ: SMR)는 미국 포틀랜드에 본사를 둔 소형모듈원자로(SMR) 기술 전문 기업입니다. 기존 원자로 대비 작은 규모와 높은 안전성을 기반으로 미래 에너지 대안으로 주목받고 있습니다.

☞ 주요 매출원

- SMR(소형모듈원자로) 설계 및 기술 라이선스 수익

- 정부 및 민간 원전 프로젝트 컨설팅 및 엔지니어링 서비스

- 전력회사를 대상으로 한 원자로 납품 계약

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

뉴스케일 파워의 주가는 지난 1년간 294.17% 급등하며 강한 상승세를 보였습니다. 현재 주가는 $43.24로, 52주 최저가($6.88) 대비 6배 이상 상승한 수준이며, 52주 최고가는 $45.31로 집계되었습니다. 특히 2025년 5월부터 가파른 상승세가 나타났으며, 단기적으로 고점 부근에서 변동성을 보이고 있습니다.

☞ 주가 흐름 포인트

- 주가 급등 배경: SMR 산업 기대감 확대 및 투자 심리 개선

- 52주 변동폭: $6.88 ~ $45.31

- 현재 주가: $43.24 (2025년 6월 기준), 최근 전일 종가 $42.85

- 시가총액: 약 122.97억 달러, 평균 거래량 약 1,651만 주

재무 실적 및 이슈 체크

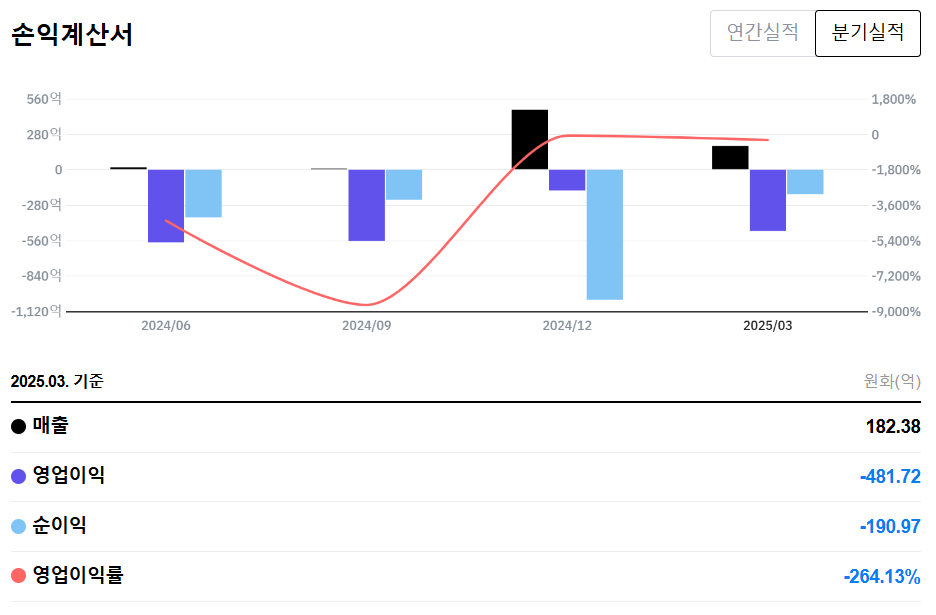

[재무 실적 체크]

2025년 1분기 기준 뉴스케일 파워는 매출 성장에도 불구하고 여전히 대규모 적자를 기록하고 있습니다.

☞ 주요 실적 요약

- 매출: 182.45억 원

- 영업이익: -481.90억 원

- 순이익: -191.04억 원

- 영업이익률: -264.13%

☞ 재무 실적 포인트

- 매출은 직전 분기 대비 증가하며 성장세 유지

- 다만 영업이익률은 -264%로, 수익성 개선은 미흡

- 지속적인 기술 개발과 투자 비용 부담이 실적에 악영향

[EPS 추이]

뉴스케일 파워의 EPS는 최근에도 마이너스를 기록하며 수익성 둔화를 반영하고 있습니다. 2024년 6월에 -0.31로 악화되었습니다. 이후 9월에는 -0.18로 다소 개선되었지만, 12월에는 -0.69로 다시 큰 폭의 하락을 보였습니다. 2025년 3월에는 -0.11로 전 분기 대비 수익성이 다소 회복된 모습입니다.

☞ EPS 분석 포인트

- 전 분기 대비 EPS는 소폭 개선되었으나 여전히 적자 상태

- 기술 투자 부담 지속, 상업화 이전까지 수익 전환은 어려울 것으로 예상

[이슈 체크]

- 프로젝트 이슈: 2023년 말 UAMPS 프로젝트 취소로 대규모 투자금 회수 불확실성 확대

- 수익모델: 아직 상업 원자로 판매가 본격화되지 않아 실질 수익 구조 미확립

- 기술성: SMR 기술력은 인정받고 있으나, 경쟁사 대비 상용화 속도는 지연되는 상황

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $29 ~ $39

2025년 1분기 기준 뉴스케일 파워의 PSR은 197.20배로 매우 고평가된 상태입니다. 이는 매출 대비 과도한 주가 상승이 반영된 결과로 해석할 수 있습니다. 이를 고려해 보수적인 PSR 18~24배를 적용해 적정 주가를 산정해 보면 아래와 같습니다.

- 예상 매출: 6,000억 원 보수적

- PSR: 18~24배

- 주식 수: 2.84억 주 계산: 6,000억 × 18 ~ 24 ÷ 2.84억 = 약 $29 ~ $39

● 목표 주가 → 약 $44 ~ $58

향후 SMR 상용화 본격화, 미국 정부 및 민간 프로젝트 수주 증가, 기술 신뢰도 회복 등의 기대 요인을 반영해 프리미엄 PSR 27~36배를 적용하여 목표 주가를 산정하면 다음과 같습니다.

- 예상 매출: 6,000억 원 프리미엄

- PSR: 27~36배 주식 수: 2.84억 주

- 계산: 6,000억 × 27 ~ 36 ÷ 2.84억 = 약 $44 ~ $58

종합 의견

뉴스케일 파워는 SMR 산업의 선도주자이지만 상용화까지는 시간이 필요한 상황입니다. 수익성은 여전히 부진하며 단기적 리스크가 존재하지만, SMR 시장의 구조적 성장성과 정부 지원 확대 기대는 긍정적입니다.

☞ 목표 주가: $44 ~ $58 (프리미엄 PSR 27~36배 적용)

☞ 단기 리스크: 실적 부진, 프로젝트 취소, 추가 자금조달 가능성

☞ 장기 성장성: SMR 시장 확대, 정부 정책 수혜 가능성

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 뉴코 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.07.19 |

|---|---|

| 에너지퓨얼스 주가 전망 - 희토류, 원전주, 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.07.03 |

| 플루오르 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.06.27 |

| BWX 테크놀로지스 주가 전망 - 미국 원전주, 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.06.26 |

| 콘스텔레이션 에너지 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (4) | 2025.06.06 |