유전자 편집 기술의 선두주자 크리스퍼 테라퓨틱스(CRISPR Therapeutics)의 최근 주가 흐름과 재무 실적을 살펴보고, 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

크리스퍼 테라퓨틱스(Crispr Therapeutics AG, NASDAQ: CRSP)는 CRISPR-Cas9 유전자 편집 기술을 활용한 혁신적인 치료제를 개발하는 바이오테크 기업입니다.

특히 혈액 질환, 암 치료, 희귀 유전 질환 치료제 개발에 집중하고 있으며, 글로벌 제약사들과 협력하여 유전자 치료 시장에서 경쟁력을 확보하고 있습니다.

☞ 주요 매출원

- 유전자 치료제 개발 및 라이선스 수익

- 글로벌 제약사와의 공동 연구 및 기술 이전 계약

- 세포 및 유전자 치료제 임상 연구 진행

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

지난 1년 동안 크리스퍼 테라퓨틱스의 주가는 -36.09% 하락하며 큰 폭의 조정을 받았습니다. 52주 최고가는 $91.10, 최저가는 $36.52로 기록되었으며, 현재 주가는 $41.21로 저점 부근에서 횡보하고 있는 상황입니다.

☞ 주가 흐름 포인트

- 최근 하락 배경: 임상 시험 진행 지연, 시장 내 바이오 섹터 투자 심리 위축

- 52주 변동폭: $36.52 ~ $91.10

- 최근 주가 안정화: 단기 바닥 형성 가능성

재무 실적 및 이슈 체크

[재무 실적 체크]

2024년 9월 기준 크리스퍼 테라퓨틱스의 재무 실적은 상당한 적자를 기록하고 있습니다.

☞ 주요 실적 요약

- 매출: 8.68억 원

- 영업이익: -1,588.63억 원 (적자 지속)

- 순이익: -1,239.71억 원 (적자 지속)

- 영업이익률: -18,302.19%

☞ 재무 실적 포인트

- 매출 감소: 신약 개발이 진행 중으로, 아직 상업화된 제품이 없음

- 적자 지속: 연구개발(R&D) 비용이 상당히 높은 수준

- 현금 보유 현황 중요: 바이오 기업 특성상 연구개발 비용 충당을 위한 자금 조달 여부가 관건

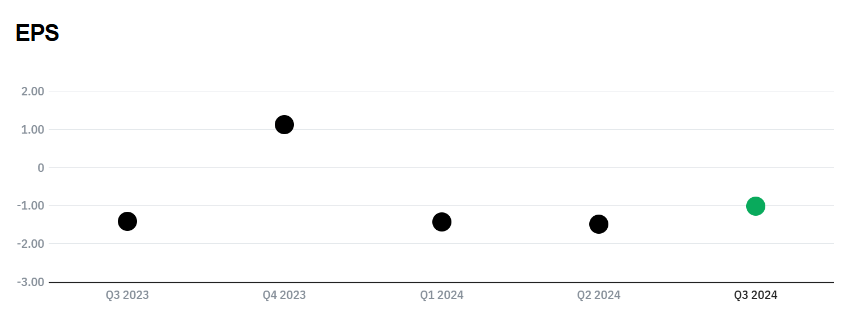

[EPS 추이]

EPS(주당순이익)는 지속적으로 적자를 기록하고 있으며, 최근 소폭 개선되는 모습을 보였습니다.

☞ EPS 분석 포인트

- 2023년 4분기 EPS: +1.61 (일시적 수익 발생)

- 이후 지속적인 적자: -2.06 → -2.14 → -1.45로 개선세

- 바이오 기업 특성상, 상업화 이전까지 적자 지속 전망

[이슈 체크]

- 기술 협력 및 라이선스 계약: 글로벌 제약사들과의 협업이 확대되면서 장기적인 수익 모델 확보 가능성

- 경쟁 기업 대비 우위: CRISPR 기술(유전자 가위) 기반 치료제 개발에서 선두 위치를 유지하고 있으나, 경쟁사(에디타스, 인텔리아)의 기술 발전도 주목해야 함

- 연구개발 비용 및 자금 조달 여부: 적자가 지속되는 만큼, 향후 추가적인 자금 조달(증자 또는 부채 발행)의 가능성 존재

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $35 ~ $45

크리스퍼 테라퓨틱스는 아직 영업이익을 내지 못하고 있어, 전통적인 PER(주가수익비율)보다는 PSR(주가매출비율) 기준으로 적정 주가를 산출하는 것이 적절합니다.

현재, 크리스퍼 테라퓨틱스의 큰 영업 적자를 기반으로 현재의 주가는 과대평가된 것으로 보이지만, 바이오 업계 평균 PSR 기준과 매출 및 연구개발 비용을 고려하여 적정 주가를 고려해 봤습니다.

- 업계 평균 PSR: 바이오 섹터 평균 PSR 3~5배 수준

- 매출 및 연구개발 비용을 고려한 적정 주가 범위: $35 ~ $45

● 목표 주가 → 약 $60 ~ $75

향후 연구개발 성과에 따라 장기적인 성장성을 반영할 경우, 목표 주가는 $60~$75 수준으로 설정될 수 있습니다.

- 글로벌 제약사와의 협업 확대

- 유전자 치료제 시장 성장 기대

종합 의견

크리스퍼 테라퓨틱스는 유전자 치료제 시장에서 중요한 위치를 차지하고 있으며, 장기적인 성장 가능성이 높은 기업입니다. 하지만 연구개발 비용 부담과 지속적인 적자로 인해 단기적인 주가 변동성이 클 것으로 예상됩니다.

☞ 목표 주가: $60 ~ $75 (영업 실적 개선 및 시장 확대 가능성 반영)

☞ 단기 리스크: 연구개발 비용 부담, 영업 실적 개선 지연 가능성

☞ 장기 전망: 유전자 치료제 시장 성장에 따른 매출 확대 기대

바이오테크 섹터의 특성을 고려하면, 크리스퍼 테라퓨틱스는 장기적인 관점에서 접근해야 하는 기업이며, 신약 승인 여부가 가장 중요한 모멘텀이 될 것입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'주식 투자 > 미국 주식' 카테고리의 다른 글

| 바이오엔테크 주가 전망 - 재무 분석, 적정 주가 및 목표 주가 확인 (2) | 2025.02.03 |

|---|---|

| 인텔리아 테라퓨틱스 주가 전망 - 재무 분석, 적정 주가 및 목표 주가 확인 (2) | 2025.02.01 |

| 클라우드플레어 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.01.30 |

| 시스코 시스템즈 주가 전망 - 최근 실적, 적정 주가 및 목표 주가 확인 (3) | 2025.01.28 |

| 옥타 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (2) | 2025.01.27 |