미래 기술 혁신을 이끄는 마이크로소프트, 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

마이크로소프트(Microsoft, NASDAQ: MSFT)는 세계 최대 소프트웨어 기업 중 하나로, 클라우드 컴퓨팅, 생산성 소프트웨어, 게임, AI 기술 등 다양한 분야에서 사업을 전개하고 있습니다. 특히 Azure와 같은 클라우드 서비스 및 AI 기술 개발에 막대한 투자를 하고 있으며, 전 세계 기업과 개인 고객에게 필수적인 IT 솔루션을 제공합니다.

☞ 주요 매출원

- 클라우드 플랫폼(Azure)

- 오피스 및 Windows 라이선스 판매

- Xbox와 같은 게임 플랫폼 및 디바이스

- AI 및 기타 첨단 기술 솔루션

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년 동안 마이크로소프트 주가는 $385.58(52주 최저가)에서 $468.35(52주 최고가) 사이에서 변동을 보였습니다. 현재 주가는 $409.75로, 연초 대비 소폭 하락한 상태입니다. 이는 최근 기술주 조정과 일부 투자 심리 악화에 기인합니다.

☞ 주가 흐름 포인트

- 52주 변동폭: $385.58 ~ $468.35

- 최근 하락 배경: 기술주 전반의 조정과 금리 인상 우려

- 장기 흐름: 안정적인 상승세 유지, 시장 내 견고한 입지

재무 실적 및 이슈 체크

[재무 실적 체크]

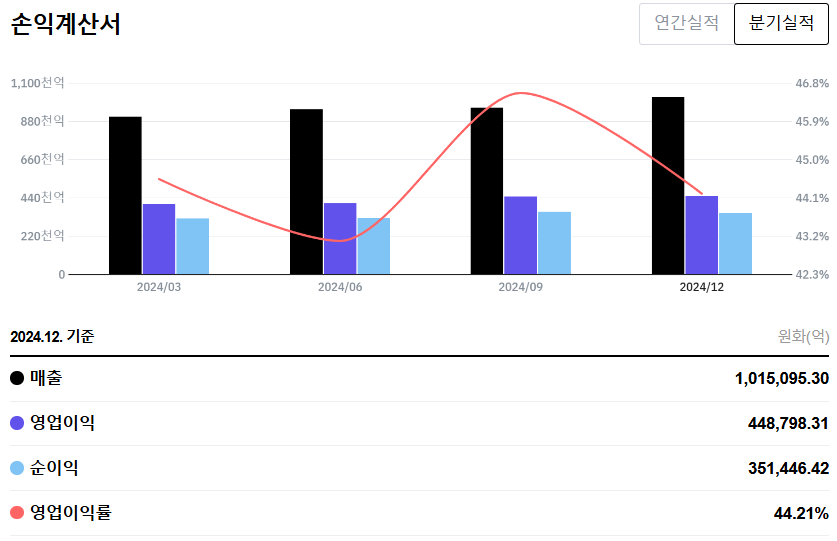

2024년 4분기 기준 마이크로소프트의 재무 실적은 다음과 같습니다.

☞ 주요 실적 요약

- 매출: 1,015,095.30억 원 (전 분기 대비 소폭 상승)

- 영업이익: 448,798.31억 원

- 순이익: 351,446.42억 원

- 영업이익률: 44.21% (안정적인 수익성 유지)

☞ 재무 실적 포인트

- 매출 성장 지속: 클라우드 서비스와 AI 솔루션의 수요 증가가 매출 상승에 기여

- 높은 이익률: 효율적인 운영과 고부가가치 제품 비중 증가

[EPS 추이]

EPS(주당순이익)는 2023년 4분기 약$2.9에서 2024년 4분기 $3.15로 꾸준히 상승세를 보였습니다. 이는 마이크로소프트의 지속적인 수익성 강화와 기술 개발 성과를 반영한 것입니다.

☞ EPS 분석 포인트

- EPS 성장: 클라우드 및 AI 사업의 높은 성장성 반영

- 주주 가치 제고: 배당금 증가 및 자사주 매입 지속

[이슈 체크]

- AI 및 클라우드 서비스 시장 성장: 마이크로소프트는 ChatGPT와 협력하여 AI 기술력을 높이고 있으며, Azure를 통해 클라우드 서비스 시장에서 AWS와 경쟁하며 빠른 성장세를 보임.

- 게임 사업 확장: Xbox와 Activision Blizzard 인수를 통한 게임 생태계 확장도 장기적인 성장 동력이 될 전망.

- 금리 인상 및 거시경제 리스크: 최근 기술주에 대한 투자 심리 약화와 금리 인상 우려로 단기적인 변동성이 존재 가능.

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $430 ~ $450

현재 PSR(주가매출비율)과 PER(주가수익비율)을 기반으로 한 분석 결과, 마이크로소프트의 적정 주가는 약 $430~$450 수준으로 판단됩니다.

- PSR 기준: 최근 매출과 업계 평균 PSR(12배)을 적용

- PER 기준: 현재 EPS($4.70)와 업계 평균 PER(33배)를 적용

● 목표 주가 → 약 $480 ~ $500

향후 1년간의 성장성을 반영한 목표 주가는 약 $480~$500로 설정됩니다.

- 성장 요인: 클라우드 서비스와 AI 시장 점유율 확대

- 프리미엄 적용: AI 기술력과 시장 지배력에 기반한 35배 PER 적용

종합 의견

마이크로소프트는 클라우드, AI, 게임 등 다양한 분야에서 강력한 입지를 보유한 기업으로, 안정적인 매출 성장과 높은 수익성을 유지하고 있습니다. 단기적인 주가 조정 가능성은 있지만, 장기적으로는 클라우드와 AI 시장 성장에 따른 지속적인 상승세가 기대됩니다.

☞ 목표 주가: $480 ~ $500 (성장성과 프리미엄 반영)

☞ 단기 리스크: 기술주 조정과 금리 인상 우려

☞ 장기 전망: AI와 클라우드 시장의 지속 성장에 따른 강력한 상승 가능성

장기적 관점에서 마이크로소프트의 성장 가능성에 주목할 필요가 있을 것 같습니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'주식 투자 > 미국 주식' 카테고리의 다른 글

| 테슬라 주가 전망 - 2024.Q4 실적, 적정 및 목표 주가 확인 (2) | 2025.02.14 |

|---|---|

| 유아이패스 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (5) | 2025.02.13 |

| 애플 주가 전망 - 2024.4Q 실적, 적정 주가 및 목표 주가 확인 (2) | 2025.02.11 |

| 인튜이티브 서지컬 주가 전망 - 로봇 수술, 재무 분석, 적정 및 목표 주가 (4) | 2025.02.10 |

| 인튜이티브 머신스 주가 전망 - 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.02.09 |