맨땅에 주식하기

무라타제작소 주가 전망 – 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

일본 전자부품 시장의 대표 기업 무라타제작소, 최근 실적과 주가 흐름을 바탕으로 앞으로의 투자 전망을 살펴봅니다.

기업 개요 및 주요 매출

무라타제작소(Murata Manufacturing, TYO: 6981)는 적층세라믹콘덴서(MLCC)와 전자부품 분야에서 글로벌 시장을 이끄는 일본의 대표적인 전자부품 기업입니다. 스마트폰, 자동차, 산업용 등 다양한 분야에 핵심 부품을 공급하고 있으며, 최근에는 전기차(EV)와 5G 등 성장 산업에서의 수요 증가가 주목받고 있습니다.

☞ 주요 매출원

- MLCC(적층세라믹콘덴서) 등 전자부품

- 자동차·스마트폰 등 전방산업 향 부품 공급

- 차세대 전장부품, 에너지 관련 부품

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

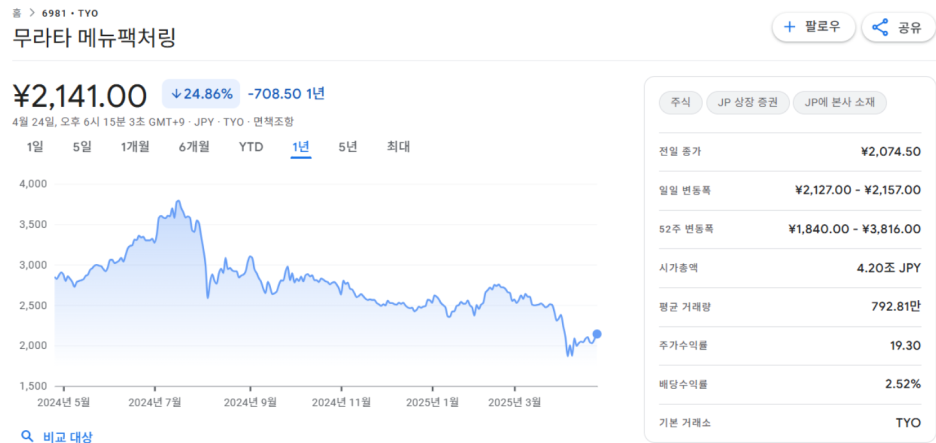

최근 1년간 무라타제작소의 주가는 2,141엔으로, 약 24.86% 하락한 모습을 보였습니다. 52주 기준 최고가는 3,816엔, 최저가는 1,840엔으로 큰 변동성을 보였고, 특히 올해 3월부터 하락세가 두드러졌습니다.

한때 3,500엔을 넘겼던 주가가 최근에는 2,000엔 초반까지 떨어진 상황입니다. 하지만 최근 저점(1,840엔) 이후 소폭 반등하는 흐름도 관찰되고 있습니다.

☞ 주가 흐름 포인트

- 1년간 주가 -24.86% 하락, 2,000엔 초반에서 등락

- 52주 변동폭: 1,840엔 ~ 3,816엔

- 최근 저점 이후 단기 반등세

재무 실적 및 이슈 체크

[재무 실적 체크]

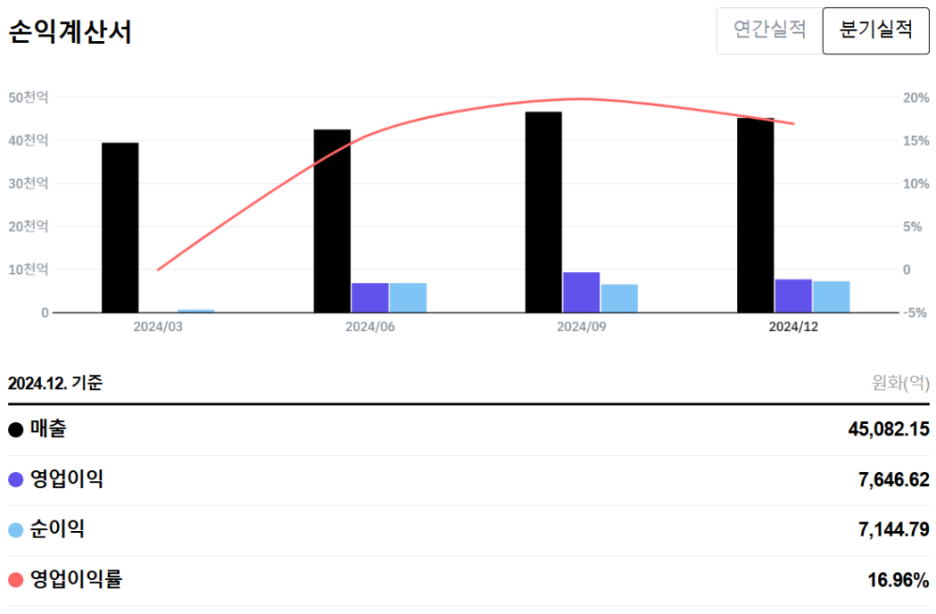

2024년 12월 기준 무라타제작소의 연간 매출액은 4조 5,082억 원, 영업이익은 7,646억 원, 순이익은 7,144억 원을 기록했습니다. 영업이익률은 16.96%로 안정적인 수익성을 유지하고 있습니다. 분기별로도 실적이 견조하게 유지되는 모습입니다.

☞ 주요 실적 요약

- 매출: 4조 5,082억 원

- 영업이익: 7,646억 원

- 순이익: 7,144억 원

- 영업이익률: 16.96%

☞ 재무 실적 포인트

- 전자부품 수요 둔화에도 불구, 꾸준한 수익성

- 자동차·산업용 부품 매출이 견고함

- 재무건전성 양호(PBR 1.50, 부채비율 2.32%)

[EPS 추이]

무라타제작소의 2024년 3월 기준 연간 EPS(주당순이익)는 115.70엔으로 집계되었습니다. 2023년 동기 133.77엔 대비 다소 감소했지만, 여전히 높은 수준을 유지하고 있습니다. 특별손익 제외 EPS는 95.72엔으로 나타났습니다. 이는 산업 환경 변화와 일회성 요인에도 불구하고 견고한 수익성을 보여줍니다.

☞ EPS 분석 포인트

- 2024년 3월 기준 EPS: 115.70엔 (전년 133.77엔)

- 특별손익 제외 EPS: 95.72엔

- 최근 2년간 100엔대 이상의 높은 주당순이익 지속

[이슈 체크]

- 전방 산업(스마트폰·자동차) 수요 둔화가 실적에 부담

- 전기차, 5G, 데이터센터 등 신성장 부문 확대

- 중국 경기 둔화, 환율 변동 등 외부 변수 지속

- 전자부품 산업 내 경쟁 심화와 가격 압박

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 2,900엔 ~ 3,200엔

2024년 연간 EPS가 115.70엔으로 크게 개선되면서, PER 25 ~ 28배(과거 밴드와 업계 평균 반영)를 적용할 경우 적정 주가는 2,900엔 ~ 3,200엔 구간이 산출됩니다. PSR(2.3배), PBR(1.5~1.7배) 등 다양한 밸류에이션 지표를 종합해도 이 구간이 적절해 보입니다.

● 목표 주가 → 약 3,500엔

향후 전방 산업의 회복, 전기차·5G·신성장 부문 확대 효과 및 프리미엄을 감안하면, 목표주가는 3,500엔까지 열어둘 수 있습니다.

☞ 적정 및 목표 주가 산출 내역

- 2024년 EPS 115.70엔, PER 25 ~ 28배 적용 → 약 2,900엔 ~ 3,240엔

- 2024년 BPS 1,405엔, PBR 1.7배 적용 → 약 2,390엔

- 2024년 매출 45,082억 원, PSR 2.3배 적용 → 약 2,700엔

- 전방 산업 회복 및 프리미엄 감안 목표주가 → 3,500엔

종합 의견

무라타제작소는 전자부품 업계의 변동성에도 불구하고, 전기차·5G 등 미래 성장 산업에서의 입지와 재무건전성이 매력적인 기업입니다. 단기적으로는 전방 산업의 수요 부진과 글로벌 경기 변수에 따라 주가 변동성이 있을 수 있지만, 장기적으로는 전장·산업용 시장 확대에 따라 실적 개선과 주가 회복이 기대됩니다.

- 전방 산업 수요 부진에도 재무 안정성과 수익성 견조

- 미래 성장(전기차·5G) 분야 확대에 따른 중장기 실적 기대

- 밸류에이션 매력 부각, 주가 반등 가능성 점진적으로 확대

- 목표 주가: 약 3,500엔

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 일본 주식' 카테고리의 다른 글

| 미쓰비시 전기(미쓰비시 일렉트릭) 주가 전망 - 최근 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.01 |

|---|---|

| TDK 주가 전망 – 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.04.30 |

| 히타치 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (3) | 2025.04.28 |

| NEC 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (3) | 2025.04.24 |

| 파나소닉홀딩스 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (2) | 2025.04.23 |