현시점 국내 가장 큰 시가총액 규모를 가진 금융 그룹 KB, KB금융, 국민은행의 주가 전망과 재무 실적 분석을 살펴봅시다.

KB, KB금융, 국민은행의 주가 전망으로 완만한 상승을 예상합니다.

[순서]

1. KB, KB금융 주가 전망

2. 주가 현황

3. 재무 실적 분석

4. 배당

1. KB, KB금융 주가 전망

KB, KB금융, 국민은행의 주가 전망으로 완만한 상승을 예상합니다.

KB금융의 수익 실적은 매년 늘어가는 대출채권 규모에서 나오는 수익원으로 매년 높아져 가고 있습니다.

매우 강력한 자본 및 부실 채권 규모가 보여주는 안정성은 KB금융이 우리나라 제1의 금융지주그룹을 유지하게 해주는 듯합니다.

2. 주가 현황

☞ 최근 1년간, 최저 47,300원 ~ 최고 90,000원 우상향세

KB금융의 주가는 지난 1년간, 최저 47,300원 ~ 최고 90,000원 방향으로 꾸준히 우상향 하고 있습니다.

특히 올해 들어 주가가 큰 폭으로 상승했습니다.

시가총액은 2024.07.21. 기준, 약 34.2조 원입니다.

이제, KB금융의 재무 실적을 분석해 봅시다!

3. 재무 실적 분석

KB금융의 재무 실적 분석 결과부터 말씀드리겠습니다.

KB금융의 수익 실적은 매년 좋아지고 있습니다.

대출채권과 예수부채의 규모도 매년 늘어가 추가적인 수익 실적 창출에 대한 가능성을 더욱 보여주는 듯합니다.

높은 BIS비율과, 낮은 무수익여신비율은 강력한 자본 규모 및 낮은 부실 채권 비중을 보여주며 안정성을 더욱 높여주고 있습니다.

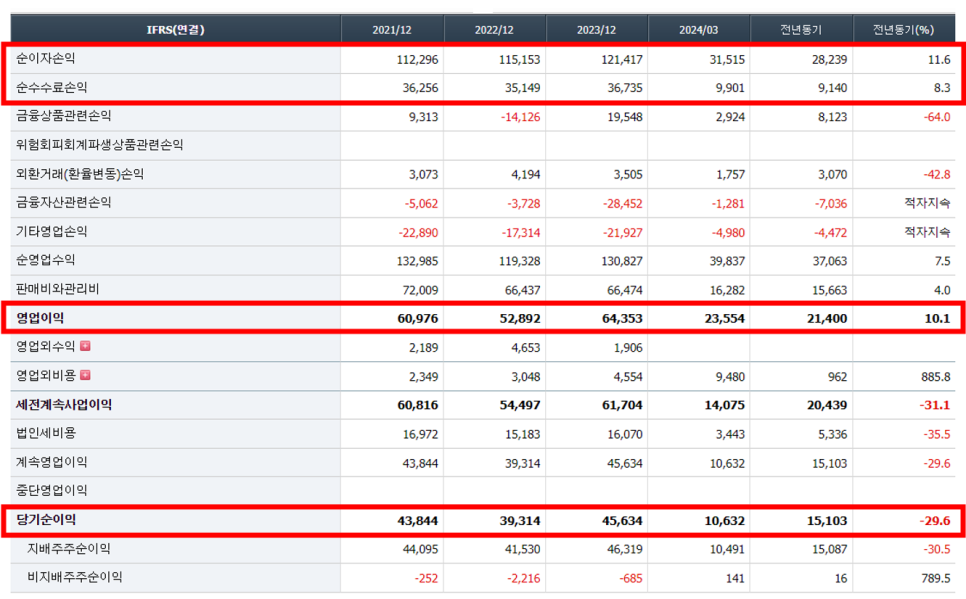

손익계산서 - 수익성 확인

손익계산서부터 살펴봅시다.

금융업의 대표 수익원인 순이자손익이 매년 상승하고 있습니다.

올해 1분기 순이자손익도 전년 동기에 비해 약 11.6% 상승한 것을 알 수 있습니다.

또한 대표적 수익원인 순수수료익도 2023년 다시 반등하여 약 3.6조 원 가까이 기록했습니다.

영업이익도 2023년에는 다시 6조 원을 넘겨 약 6.4조 원을 기록했습니다.

올해 1분기 영업이익 실적도 전년 동기에 비해 약 10% 이상 증가했습니다.

당기순이익도 약 4.5조 원을 달성했습니다.

금융 기업의 수익성을 알 수 있는 지표 총자산이익률(ROA, 당기순이익/자산총계)는 약 0.63~ 0.66%를 형성하고 있습니다.

보통 금융 기업의 ROA가 1% 이상이면 안전, 0.5% 미만이면 위험하다고 하는데, KB금융은 무난한 수익성을 보인다고 할 수 있겠습니다.

또한 영업이익률은 지난 5년간 6.37% ~ 10.35% 사이를 등락하고 있으며 가장 최근의 2023년 영업이익률은 8.30%로 2022년보다는 상승한 모습을 보이고 있습니다.

또한 금융기업의 영업이익률이 10% 이상일 때 안전, 8% 미만일 때 위험하다고 보지만, KB금융 그룹의 영업이익률도 ROA와 마찬가지로 무난하다고 볼 수 있습니다.

재무상태표 - 안정성 확인

재무상태표의 자산계정부터 봅시다.

금융 기업의 신뢰도를 가능할 수 있는 안전장치라고 할 수 있는 현금및예치금의 규모는 약 30조 원 규모로 유지되고 있습니다.

우리나라 대표 금융 그룹인 신한지주(신한은행)의 2023년 현금및예치금이 약 34.7조 원, 우리금융지주(우리은행)가 약 32조 원인 것을 볼 때, KB금융도 금융 대기업으로서 평균적인 현금및예치금 규모를 유지하고 있음을 알 수 있습니다.

대출채권 규모는 매년 늘어가고 있습니다. 대출채권은 말 그대로 고객들에게 대출을 해준 내역이라고 볼 수 있습니다. 대출이 많아질수록 은행의 수익은 많아지겠죠.

대출채권이 늘어남으로 회수에 대한 리스크도 커지지만, 수익성이 높아질 수 있습니다.

고객들로부터 조달한 돈, 부채계정의 예수부채 규모는 매년 늘어가고 있습니다.

예수부채가 많을수록 많은 새로운 대출 상품 등으로 수익을 낼 수 있기에, 매년 늘어나는 KB금융의 예수부채 규모는 좋아 보입니다.

그에 비해 차입을 통해 들어온 부채, 차입부채는 예수부채와의 그 규모 차이가 점점 줄어들고 있음을 알 수 있습니다.

상환 일자가 특정된 차입부채의 규모가 예수부채 규모에 비해 줄어든 점은 재무 건전성이 좋아질 수 있음을 시사할 것입니다.

안정성을 알 수 있는 지표로 2023년 KB금융의 BIS비율(자기자본/총위험가중자산) 16.76%입니다. 15%이상으로 안전합니다.

그리고 무수익여신비율(NPL, 무수익여신/대출총액) 0.48%입니다. 보통 안전하다고 여겨지는 2% 미만 기준보다 훨씬 하회하고 있습니다.

강력한 자본 상태와 비교적 낮은 부실 채권 규모를 보여줍니다.

현금흐름표

마지막으로 현금흐름표를 살펴봅시다.

약 4.1조 원의 영업활동 현금흐름을 보여주고 있으며, 약 - 3.5조 원의 투자활동 현금흐름, 약 - 1.2 조원의 재무활동 현금흐름을 보여주고 있습니다.

재무비율

☞ 안정성 지표

- BIS비율 : 16.76%(양호)

- 무수익여신비율 : 0.48%(양호)

☞ 수익성 지표

- 총자산이익률 : 0.65%

- 영업이익률 : 8.3%

☞ 효율성 지표

- 판관비율 : 42.3%

4. 배당

2024. 1분기 기준, KB금융의 배당수익률은 3.93%입니다.

배당성장률은 1.02%, 배당성향은 26.42%입니다.

배당 문화가 그리 활발하지 않은 우리나라 주식 시장에서 꽤 배당률이 높은 종목이라 할 수 있습니다.

그래서 KB금융은 우리나라에서 유명한 배당주 종목이죠

금융업이라는 탄탄한 업종으로 꾸준한 높은 배당률을 유지할 수 있을 듯합니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'주식 투자 > 국내 주식' 카테고리의 다른 글

| 신한지주, 신한은행 주가 전망 - 영업 실적, 수익성 및 안정성 지표 확인, 사업 전망, 배당 등 (44) | 2024.08.05 |

|---|---|

| 포스코 홀딩스, 포스코 주가 전망 - 수익성, 안정성 지표 확인, 중국 철강 시장 전망 (2) | 2024.07.29 |

| 셀트리온 주가 전망 - 실적 분석 및 셀트리온헬스케어 합병 후 사업 전망 (2) | 2024.07.15 |

| 삼성바이오로직스 주가 전망 - 매년 실적 증가, 횡보하는 재무 지표 (0) | 2024.07.09 |

| 기아, 기아자동차 주가 전망 - 높은 수익성과 재무 안정성, 배당 증액 (0) | 2024.07.02 |