맨땅에 주식하기 블로그에 수많은 주식 관련 포스팅을 했습니다.

하지만, 복리에 대한 포스팅은 하지 않았던 것을 알게 됐습니다.

투자 시에 중요한 개념임에도 불구하고 '복리' 그리고 그 효과에 대해 이제서야 소개합니다.

그럼 '복리'에 대해서 알아봅시다!

먼저 '복리'와 함께 '단리'의 개념을 살펴봅시다.

'단리' 그리고 '복리', 둘 다 이자를 지급하는 방식이라고 생각하면 됩니다.

예를 들어 은행에 돈을 예치했을 때, 우리는 돈을 예치한 대가로 이자를 받게 됩니다.

그 이자를 계산하는 방법은 둘로 나뉘게 되는데, 바로 그것이 '단리'와 '복리'인 것입니다.

▶ 단리 : 원금에 대해서만 이자를 주는 것

ex) 단리 연 3% 이율로 10,000,000원을 3년간 예치했을 때, 총 이자는 900,000원(세전)

- 1년 차 : 원금 10,000,000원 → 지급되는 이자 300,000원(세전)

- 2년 차 : 원금 10,000,000원 → 지급되는 이자 300,000원(세전)

- 3년 차 : 원금 10,000,000원 → 지급되는 이자 300,000원(세전)

▶ 복리 : 원금에 붙은 이자까지 원금으로 쳐서 이자를 주는 것

ex) 복리(연복리) 연 3% 이율로 10,000,000원을 3년간 예치했을 때, 총 이자는 927,270원(세전)

- 1년 차 : 원금 10,000,000원 → 지급되는 이자 300,000원(세전)

- 2년 차 : 원금 10,300,000원 → 지급되는 이자 309,000원(세전)

- 3년 차 : 원금 10,609,000원 → 지급되는 이자 318,270원(세전)

그럼 자산 증식을 할 때,

단리와 복리, 어느 것이 더 유리할까요?

당연히 '복리'입니다.

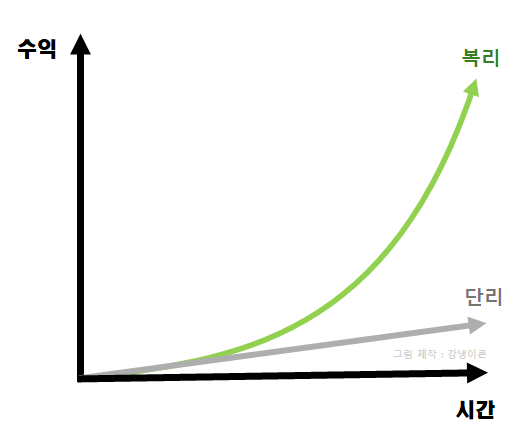

상기 그림을 보면 좀 더 직관적으로, 시간의 지남에 따른 단리와 복리의 수익 차이를 알 수 있다.

예시로 10,000,000원이라는 예치금과 3년이라는 기간을 설정했습니다.

하지만, 더 큰 원금과 더 긴 기간을 적용해 봅시다.

복리를 통한 수익은 상기 그림과 같이 단리의 수익보다 기하급수적으로 늘어나는 모습을 그려볼 수 있습니다.

복리 안에도 '월복리', '3개월 복리', '6개월 복리', '12개월 복리(연복리)'가 있습니다.

월복리란 연복리를 12개월로 나눕니다.

매월 원금에 그 나눈 복리를 적용해 이자를 계산한 뒤, 다음 달에 또 원래 원금과 이자를 합한 금액에 또 이자를 주는 방법입니다.

3개월 복리는 연복리를 3개월 단위로, 6개월 복리는 6개월 단위로 나눠 적용한다고 보면 됩니다.

월복리와 연복리를 비교하자면 월복리가 조금 더 자산 증식에 유리하다는 것을 알 수 있습니다.

- 연복리 연 3% 이율로 1,000만 원을 3년간 예치했을 때, 총 이자는 927,270원(세전)

- 월복리 연 3% 이율로 1,000만 원을 3년간 예치했을 때, 총 이자는 940,514원(세전)

월복리와 연복리를 비교해 보며 우리가 얻을 수 있는 인사이트는 아래와 같을 것입니다.

"현금흐름을 만들어

최대한 빠른 시간 내에 원금에 이자를 붙이고,

(빨리 원금을 크게 만들고)

이자가 붙은 원금에 다시 이자가 빨리 붙을 수 있도록 한다면

자산 증식을 조금 더 빠르게 할 수 있다는 것을 알아낼 수 있다."

자, 이제는 배당주 투자자가 복리효과를 누릴 수 있는 방법을 알아봅시다.

의외로 간단합니다.

바로 매월 들어오는 배당금을 다시 배당주로 매수하는 것입니다.

매월 들어오는 배당금으로 배당주로 매수하는 것이, 바로 원금에 이자를 붙이는 행위(복리의 원리)라고 볼 수 있는 것이이죠

그래서 저는 웬만하면 매달 들어오는 배당금을 결산한 뒤에 다시 배당주를 매수합니다.

'복리의 효과'를 누리기 위해서입니다.

'경제 공부 > 경제 상식' 카테고리의 다른 글

| 미국 주식 개장 시간, 서머타임(Summer time) / 일광 절약 시간제(Daylight saving time) (0) | 2024.06.01 |

|---|---|

| 매몰 비용이란? 매몰 비용의 오류, 실패를 자산으로 삼을 용기! (0) | 2024.05.30 |

| 기회비용 의미? 우리는 항상 경제적이며 효율적으로 살고 있는가? (0) | 2024.05.28 |

| 비트코인, 암호화폐, 블록체인? 전망과 투자 가치 (1) | 2024.05.26 |

| 감자(Reduction of capital), 기업이 감자(유상, 무상감자)를 하는 이유? (0) | 2024.05.24 |