맨땅에 주식하기

덱스컴 주가 전망 - 연속혈당측정(CGM), 재무 분석, 적정 및 목표 주가 본문

당뇨 환자 필수 헬스케어 솔루션, 덱스컴의 성장성과 향후 전망을 쉽고 간결하게 정리해봅니다.

기업 개요 및 주요 매출

덱스컴(Dexcom, NASDAQ: DXCM)은 연속혈당측정기(CGM) 시장을 선도하는 미국 헬스케어 기업입니다. 당뇨 환자를 위한 실시간 혈당 모니터링 솔루션을 제공하며, 헬스케어 IT 및 웨어러블 디지털 헬스케어 트렌드에서도 중요한 위치를 차지하고 있습니다.

☞ 주요 매출원

- 연속혈당측정기(G6, G7 등) 판매 및 구독 서비스

- 글로벌 당뇨 환자 대상 솔루션 공급

- 디지털 헬스케어 플랫폼 및 의료 데이터 서비스

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년간 덱스컴의 주가는 52주 최저 $57.52에서 52주 최고 $132.26까지 크게 등락했습니다. 현재 주가는 $71.18로, 1년 전 대비 약 43.42% 하락한 상황입니다. 2024년 중반 이후 급락세를 보인 후, 2025년 초부터는 점진적으로 회복하는 모습을 보이고 있습니다.

☞ 주가 흐름 포인트

- 52주 변동폭: $57.52 ~ $132.26

- 최근 급락 배경: 의료기기 시장 규제 강화 및 성장 둔화 우려

- 향후 흐름: G7 보급 확대와 헬스케어 수요 증가에 따른 점진적 반등 기대

재무 실적 및 이슈 체크

[재무 실적 체크]

2024년 4분기 기준 덱스컴의 연간 실적을 보면, 매출은 1조 6,023억 원, 영업이익은 2,718억 원, 순이익은 2,182억 원을 기록했습니다. 영업이익률은 16.96%로, 높은 수익성을 유지하고 있습니다.

☞ 주요 실적 요약

- 매출: 1조 6,023억 원 (2024년 기준)

- 영업이익: 2,718억 원

- 순이익: 2,182억 원

- 영업이익률: 16.96%

☞ 재무 실적 포인트

- 견조한 매출 성장 지속

- 영업이익률 및 순이익률 모두 양호한 수준 유지

- 비용 관리 및 글로벌 시장 확장을 통한 수익성 강화

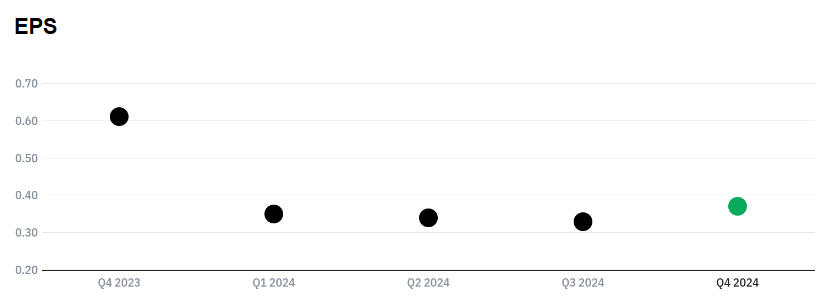

[EPS 추이]

2024년 1분기 EPS는 0.35달러를 기록했고, 2분기에는 0.34달러, 3분기에는 0.33달러, 4분기에는 0.37달러를 기록했습니다. 4개 분기를 합산하면 2024년 연간 EPS는 약 1.39달러 수준으로 추정할 수 있습니다. 전년 대비 소폭 개선된 수치로, 수익성 개선 흐름이 이어지고 있음을 보여줍니다.

☞ EPS 분석 포인트

- 분기별 EPS가 점진적으로 개선되며 연간 수익성 개선 추세를 유지

- 경쟁 심화 속에서도 안정적인 실적 흐름을 유지하며 투자 매력도 확보

- 향후 EPS 성장세가 지속될 경우, 밸류에이션 부담 완화 가능성

[이슈 체크]

- G7 글로벌 출시 및 보험 적용 확대

- 웨어러블 헬스케어 수요 증가로 인한 시장 확대

- 애보트, 메드트로닉 등 경쟁사와의 치열한 시장 점유율 경쟁

- 의료기기 규제 강화에 따른 리스크 존재

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $90 ~ $100

2024년 연간 EPS 약 1.39달러를 기준으로, 헬스케어 섹터 평균 PER 65~75배를 적용해 산출하면 적정 주가는 약 $90~$100 수준으로 판단됩니다.

- 예상 EPS(1.39) × PER 65~75배 = 약 $90 ~ $104

● 목표 주가 → 약 $110 ~ $120

G7 확산과 헬스케어 수요 확대를 반영하여 프리미엄 PER 80~85배를 적용할 경우, 목표 주가는 약 $110~$120 수준으로 전망됩니다.

- 예상 EPS(1.39) × PER 80~85배 = 약 $111 ~ $118

종합 의견

덱스컴은 연속혈당측정기 시장의 글로벌 리더로서 안정적인 매출 기반과 수익성을 보유하고 있습니다. 다만, 최근 주가 조정으로 인해 투자심리가 위축된 상황이며, 규제 리스크에도 주의가 필요합니다. 그러나 장기적 관점에서는 G7 신제품 확산과 디지털 헬스케어 시장 성장에 따른 수혜가 기대됩니다.

☞ 목표 주가: $110 ~ $120 (G7 성장성과 프리미엄 반영)

☞ 단기 리스크: 의료기기 규제 강화, 경쟁 심화

덱스컴은 장기적으로 헬스케어 시장 내 입지 강화를 통해 추가 상승 여력이 충분한 기업으로 평가할 수 있습니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 글로벌파운드리스 주가 전망 - 파운드리 산업, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.11 |

|---|---|

| 텔라닥 헬스 주가 전망 - 원격의료 대표주, 실적 분석, 적정 및 목표 주가 (3) | 2025.05.10 |

| KLA 주가 전망 - 반도체 검사 장비, 재무 실적, 적정 및 목표 주가 (2) | 2025.05.04 |

| 온 세미컨덕터 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.05.03 |

| 램리서치 주가 전망 - 반도체 장비 강자, 주가 흐름, 재무 실적, 적정 및 목표 주가 (1) | 2025.04.27 |