맨땅에 주식하기

텔라닥 헬스 주가 전망 - 원격의료 대표주, 실적 분석, 적정 및 목표 주가 본문

원격의료 플랫폼 시장을 선도하는 텔라닥 헬스, 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해봅니다.

기업 개요 및 주요 매출

텔라닥 헬스(Teladoc Health, NYSE: TDOC)는 원격의료(telemedicine) 서비스를 제공하는 미국의 대표 기업입니다. 비대면 진료, 건강 상담, 만성질환 관리 등 다양한 디지털 헬스케어 솔루션을 제공하며, 글로벌 시장 확장에 주력하고 있습니다.

☞ 주요 매출원

- 온라인 원격진료 및 건강상담 서비스

- 만성질환 관리 솔루션(Livongo 등)

- 보험사 및 기업 대상 건강 관리 프로그램

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

텔라닥 헬스의 최근 1년간 주가는 46.53% 하락하며, $15.21에서 $6.35까지 급락했습니다. 현재 주가는 $7.16 수준으로, 저점 부근을 형성하고 있습니다.

☞ 주가 흐름 포인트

- 52주 변동폭: $6.35 ~ $15.21

- 최근 약세 배경: 원격진료 성장 둔화, 비용 구조 악화, 경쟁 심화

- 추가 하락 리스크: 매출 성장 둔화와 지속되는 적자 부담

재무 실적 및 이슈 체크

[재무 실적 체크]

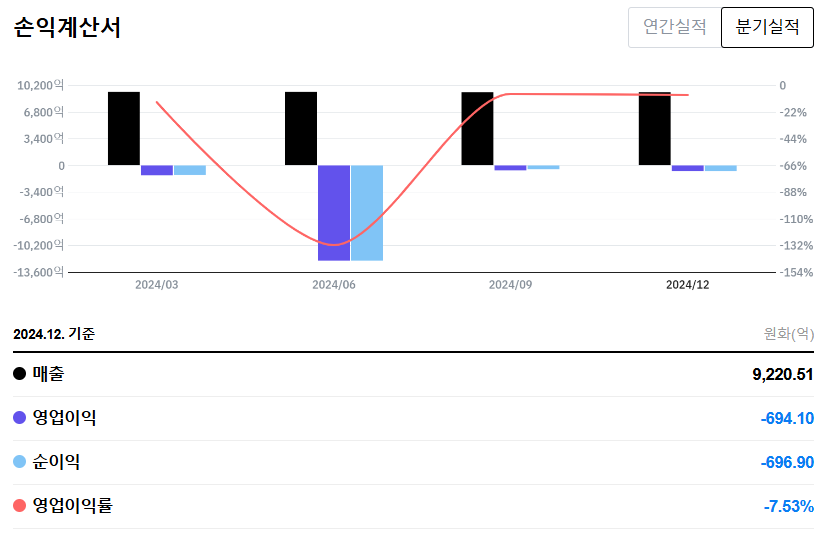

☞ 주요 실적 요약

- 2024년 연간 매출: 9,221억 원

- 영업이익: -694억 원

- 순이익: -696억 원

- 영업이익률: -7.53%

☞ 재무 실적 포인트

- 매출은 꾸준히 발생하고 있으나 적자 지속

- 비용 절감 노력에도 이익 개선 속도 더딤

- 부채비율 103.42%이나, 적자 지속 상황으로 재무 안정성에 부담 요인 존재

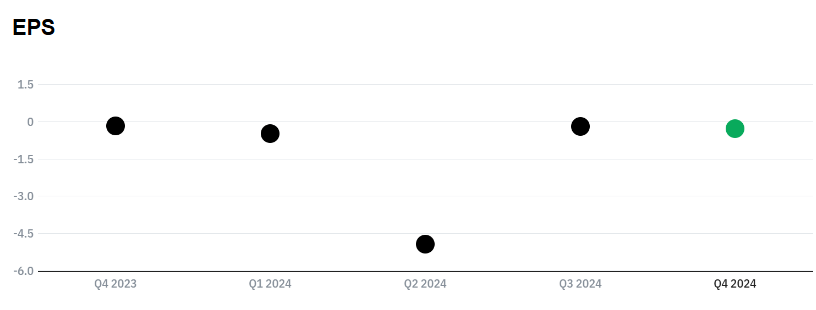

[EPS 추이]

텔라닥 헬스의 2024년 분기별 EPS는 다음과 같은 흐름을 보였습니다.

1분기에는 EPS가 -0.49로 비교적 완만한 적자폭을 기록했습니다. 2분기에는 일회성 비용 발생으로 인해 EPS가 -4.92까지 급격히 악화되었으며, 3분기에는 -0.19로 대폭 개선되었습니다. 4분기에도 -0.28로 비교적 안정적인 흐름을 이어갔습니다. 이를 종합하면 2024년 연간 EPS는 약 -5.88로 집계됩니다.

☞ EPS 분석 포인트

- 2분기 대규모 손실 이후 하반기에는 적자폭 완화

- 흑자 전환까지는 추가적인 구조 개선과 성장 동력 필요

[이슈 체크]

- 시장 경쟁 심화: 아마존, CVS헬스 등과의 경쟁 격화

- 정책 리스크: 미국 내 원격진료 보험 적용 변화 가능성

- 만성질환 관리 사업의 성장 지연

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $6.5 ~ $8.0

PSR(주가매출비율) 약 0.49배 기준으로, 보수적으로 산정한 적정 주가는 $6.5~$8.0입니다.

- 2024년 매출 9,221억 원 기준

- PSR 0.49배 적용

- 시가총액 = 9,221억 원 × 0.49배 ≈ 4,518억 원

- 발행주식수 기준 주당 가치 환산 → 약 $6.5 ~ $8.0 산정

● 목표 주가 → 약 $9.0 ~ $10.5

만성질환 관리 사업 성장과 디지털 헬스케어 시장 확대 기대를 반영하여 목표 주가는 $9.0~$10.5로 추정됩니다.

- 2024년 매출 9,221억 원 기준

- PSR 0.7배~0.8배 적용 (시장 성장 프리미엄 반영)

- 시가총액 = 9,221억 원 × 0.7~0.8배 ≈ 6,455억 ~ 7,377억 원

- 발행주식수 기준 주당 가치 환산 → 약 $9.0 ~ $10.5 산정

종합 의견

텔라닥 헬스는 디지털 헬스케어 시장의 핵심 기업 중 하나지만, 비용 부담과 경쟁 심화로 단기적인 어려움이 존재합니다. 장기적으로는 비대면 헬스케어 수요 증가에 따라 성장 가능성이 여전히 유효합니다.

☞ 목표 주가: $9.0 ~ $10.5 (시장 성장 기대 반영)

☞ 단기 리스크: 적자 지속, 시장 경쟁 심화, 정책 리스크

☞ 장기 전망: 디지털 헬스케어 수요 증가에 따른 성장 가능성

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 텍사스 인스트루먼트 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.12 |

|---|---|

| 글로벌파운드리스 주가 전망 - 파운드리 산업, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.11 |

| 덱스컴 주가 전망 - 연속혈당측정(CGM), 재무 분석, 적정 및 목표 주가 (3) | 2025.05.09 |

| KLA 주가 전망 - 반도체 검사 장비, 재무 실적, 적정 및 목표 주가 (2) | 2025.05.04 |

| 온 세미컨덕터 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.05.03 |