맨땅에 주식하기

한국항공우주 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

방산 및 항공우주산업을 이끄는 대표 기업, 한국항공우주의 주가 흐름과 재무 상태를 살펴보겠습니다.

기업 개요 및 주요 매출

한국항공우주(KAI)는 항공기 개발, 생산 및 수출을 주력으로 하는 방산 전문 기업으로, 국산 전투기(KF-21), 수리온 헬기, 초음속 훈련기 T-50 등을 생산하고 있으며, 정부 수주 및 수출 계약을 기반으로 한 안정적인 매출 구조를 갖추고 있습니다.

☞ 주요 매출원

- 군수 항공기 생산 및 정비 (KF-21, T-50, KT-1 등)

- 민간 항공기 부품 공급 (에어버스 등 글로벌 항공사 대상)

- 우주 개발 사업 (위성체 제작 등)

- 해외 수출 확대 (말레이시아, 인도네시아 등)

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 5월 27일 기준, 한국항공우주의 주가는 88,900원입니다. 최근 1년간 최저가는 48,000원(2023년 8월 5일), 최고가는 98,000원(2025년 3월 18일)으로 나타났으며, 최근 들어 다시 상승세를 타며 9만 원 선에 근접하고 있습니다.

☞ 주가 흐름 포인트

- 2023년 하반기 방산 수출 기대감으로 급등

- 2024년 말 일시 조정 후, 2025년 들어 다시 상승 전환

- PER 52.47배, PBR 5.15배로 고평가 국면

- 외국인 보유 비중 34.79%, 수급 안정적

재무 실적 및 이슈 체크

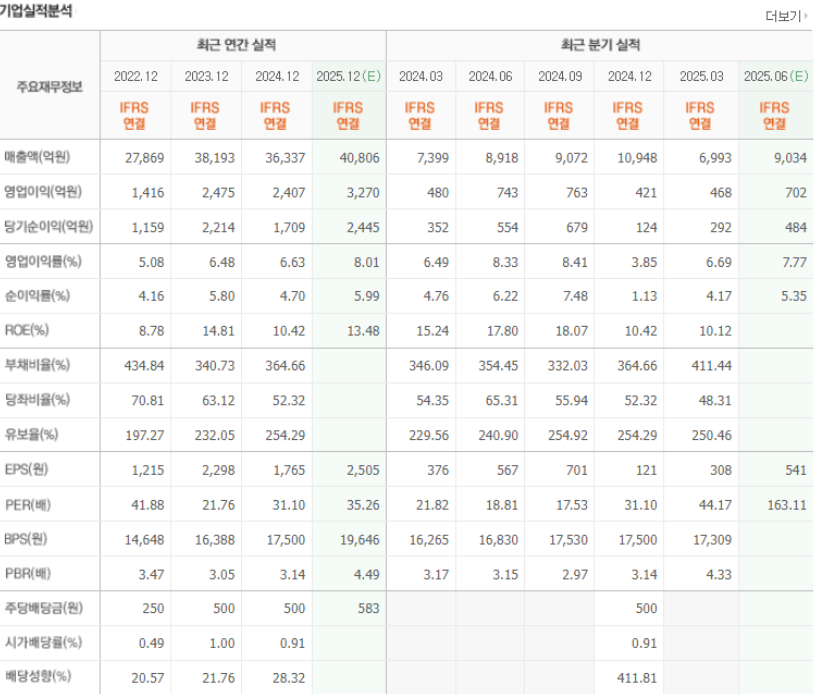

[재무 실적 체크]

2024년 매출액은 3조 8,193억 원, 영업이익은 2,475억 원으로 전년 대비 큰 폭의 실적 개선을 보였습니다. 2025년 예상 매출액은 4조 806억 원으로, 사상 최대 실적이 기대됩니다.

☞ 주요 실적 요약

- 2025년 예상 매출액: 4조 806억 원 (YoY +6.9%)

- 2025년 예상 영업이익: 3,270억 원 (YoY +32.1%)

- ROE: 10.12%(2025.03 기준)

- 부채비율: 346.09%(2024년 기준)

- EPS(2025.03): 308원

☞ 재무 실적 포인트

- 매출과 영업이익 모두 견조한 성장세

- ROE 개선은 수익성 상승의 긍정적 신호

- 부채비율은 여전히 높으나 점진적 감소세

- 민수/수출 병행 전략으로 외형 성장 지속 기대

[이슈 체크]

- KF-21 양산 본격화, 국내외 납품 확대

- 말레이시아, 필리핀 등과의 수출 계약 추진

- 미국과의 위성 협력사업 추진

- 국내 우주 산업 정책 강화 수혜 기대

- 고부가가치 무기체계 개발 역량 강화

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 70,000원 ~ 80,000원

현 실적과 수익성 기반으로 한 보수적 접근 시, 적정 주가는 다음과 같이 산정됩니다.

- PER 28배 적용: 동종 방산업계 평균에 수렴

- BPS 기준 PBR 4배 적용: 재무 안정성 고려

- 실적 전망 반영, 현재 주가는 다소 고평가된 구간

● 목표 주가 → 약 100,000원 ~ 105,000원

KF-21 사업 가시화 및 수출 확대 모멘텀을 고려한 목표 주가는 다음과 같습니다.

- 방산 수출 확대 기대감 반영

- ROE 및 EPS 증가에 따른 밸류에이션 상향 여지

- 정부의 우주개발 및 국방 예산 증가 기조 수혜 예상

종합 의견

한국항공우주는 실적 성장세가 뚜렷하고, 방산 수출과 우주 개발 등 신성장 동력을 확보하고 있어 장기적인 투자 매력이 높습니다. 다만 현재 주가는 다소 고평가된 구간에 위치해 있으므로, 조정 시 분할 매수 전략이 유효할 수 있습니다.

☞ 중장기 성장성에 주목, 수출 계약 여부 지속 모니터링 필요

☞ 현재 주가 88,900원은 적정 가치 상단 초과

☞ 목표 주가: 100,000원 ~ 105,000원

☞ 투자 리스크: 국방 예산 축소, 수출 계약 지연 가능성

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 미래에셋증권 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.31 |

|---|---|

| 포스코인터내셔널 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.05.30 |

| 한진칼 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.28 |

| 한화시스템 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (4) | 2025.05.20 |

| 삼성전기 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (4) | 2025.05.19 |