재무제표의 한 구성인 '재무상태표'에 대해서 알아봅시다.

➡ 자산 = 부채(타인자본) + 자본(자기자본, 순자산)

회계 공부를 조금 공부해 본 적 있는 분들은 들어본 적 있는 공식,

자산은 부채와 자본의 합.

위 공식이 바로 재무상태표에서 나오게 됩니다.

재무상태표는 다른 말로 대차대조표(Balance Sheet, B/S)라고도 합니다.

➡ 재무상태표 = 대차대조표

부채와 자본은 그 자금의 조달의 원천을 표시합니다. 자산은 '조달한 자금을 어떻게 사용했다'라고 생각하면 됩니다.

➡ 부채와 자본 = 자금을 어떻게 조달했는지(ex, 은행 대출, 주주출자)

➡ 자산 = 그 조달한 자금을 어떻게 사용했는지(ex, 재고자산, 유무형자산)

그래서 항상 부채와 자본의 합은 자산의 값과 균형을 이루기에 Balance Sheet라고 합니다.

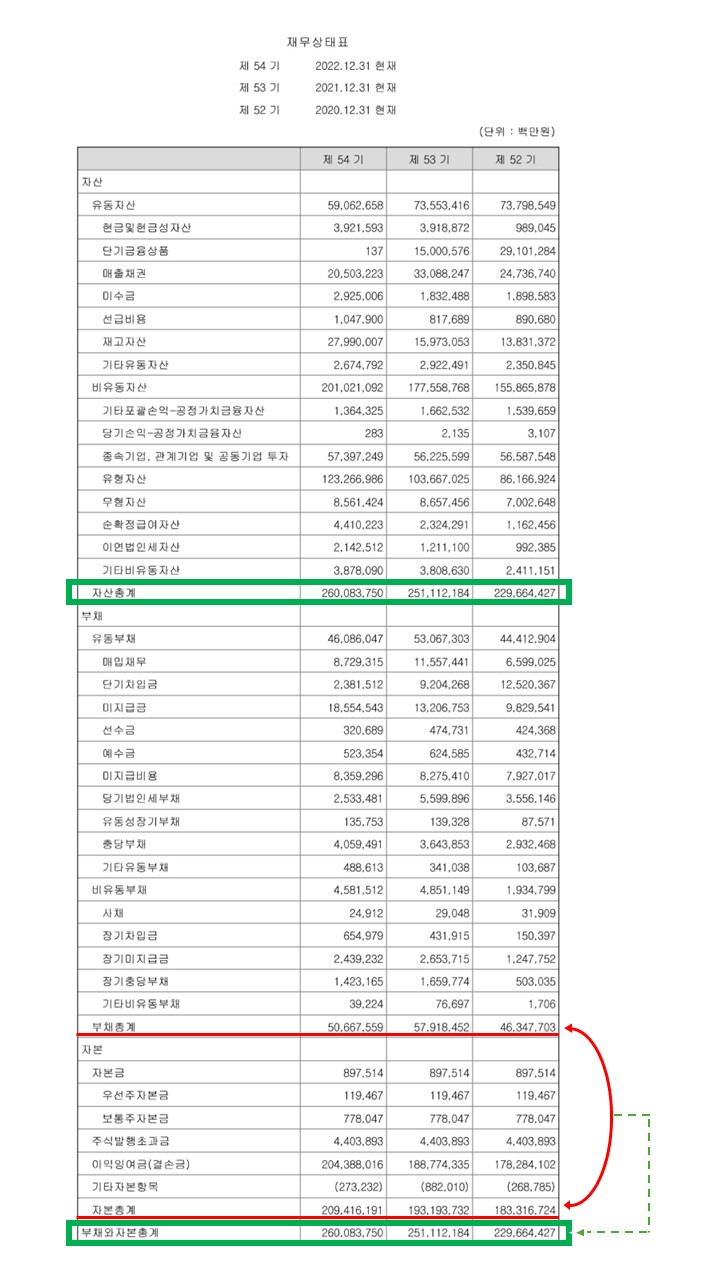

아래 'DART(금융감독원에서 운영하는 전자공시시스템)' 1 에 공시된 삼성전자의 재무상태표를 살펴봅시다.

위 그림 속, 초록색 박스로 표시된 '자산총계'와 '부채와자본총계'의 숫자는 동일함을 알 수 있습니다.

그리고 빨간색으로 줄 쳐진 '부채총계'와 '자본총계'의 합은 곧 '부채와자본총계'의 값이 나옴을 알 수 있습니다.

자금 조달의 원천은 변제 의무가 있는 2 부채(타인자본), 변제 의무가 없는 3 순자산(자기자본)이 있습니다. 그 조달한 자금의 운용 방법을 총칭해서 자산이라고 하는 것입니다.

➡ 부채, 순자산으로 자금 조달해 옴 ☞ 자금 운용 ☞ 자산으로 나타냄

그리고 각기 자산, 부채, 자본의 계정 중 굵직한 것을 설명해 보겠습니다.

자산에서 1년 이내에 현금화할 수 있는 자산은 '유동자산'이라 합니다.

그 이상의 시간이 걸린다면 '비유동자산'이라고 합니다.

부채도 마찬가지 1년 이내에 상환해야 할 부채는 '유동부채'라고 합니다.

그 이상의 시간이 걸려 상환해도 되는 부채를 '비유동부채'라고 합니다.

자본은 주주들이 출자한 4 '자본금', 액면가보다 비싸게 주식을 팔면서 남긴 금액을 말하는 '주식발행초과금', 나중에 소개할 손익계산서의 당기순이익과 연결되어 있는 '이익잉여금' 등으로 이루어져 있습니다.

현금성자산, 매출채권, 매입채무 등의 계정은 상기 계정들의 상세 내용들이라고 생각하면 됩니다.

이 정도 알면 재무상태표를 어느 정도 해석할 수 있을 것 입니다.

주식을 매수할 때, 어느 기업의 안정성을 판별하고자 재무적인 지표를 보기도 합니다.

그럴 때 사용되는 '부채비율, 자기자본비율'이라는 지표들이 있습니다.

그 지표들을 바로 재무상태표를 통해 구할 수 있습니다.

➡ 부채비율 = 부채 / 순자산(자본, 자기자본) × 100

➡ 자기자본비율 = 순자산(자본, 자기자본) / 총자본 × 100

부채비율과 자기자본비율은 증권 사이트에서 이미 계산돼 편하게 확인할 수 있습니다.

하지만 시간이 되면 직접 삼성전자의 재무상태표를 확인해서 부채비율과 자기자본비율을 구해 안정성 지표를 확인해 보는 것도 좋은 공부가 되리라 생각합니다.

더불어, 지표를 직접 계산해 봄으로써, 재무상태표에 기재된 각 숫자와 숫자들이 어떻게 연결되고 관계되어 있는지를 더 잘 이해할 수 있을 것입니다.

- https://dart.fss.or.kr/ [본문으로]

- 채권자에게 돈을 갚을 의무가 있는 [본문으로]

- 채권자에게 돈을 갚을 의무가 없는 [본문으로]

- 내놓은 [본문으로]

'경제 투자 생각 > 맨땅에 주식하기(Remastered.2024)' 카테고리의 다른 글

| 현금흐름표(Cash flow) 보는 법 - 기업이 사업을 잘 영위해 가고 있는지 알아보기 (0) | 2024.03.09 |

|---|---|

| '손익계산서'란? (P/L, Income statement) (4) | 2024.03.08 |

| 재무제표의 5가지 구성(재무상태표, 손익계산서, 자본변동표, 현금흐름표, 주석) (0) | 2024.03.05 |

| 나의 미국 배당주 투자 관리 방법 소개(미국 배당주 포트폴리오 공개) (0) | 2024.03.04 |

| 양도소득세와 배당소득세. 미국 주식 투자자라면 반드시 알아야 할 세금! (0) | 2024.03.03 |