맨땅에 주식하기

마이크론 테크놀로지 주가 전망 - 메모리 반도체, 실적 분석, 적정 및 목표 주가 확인 본문

AI 시대, 메모리 반도체 수요가 커지는 가운데 마이크론 테크놀로지의 주가 흐름과 실적을 점검하고 향후 전망을 살펴봅니다.

기업 개요 및 주요 매출

마이크론 테크놀로지(Micron Technology, NASDAQ: MU)는 미국의 대표적인 메모리 반도체 기업으로, DRAM, NAND 플래시 등 메모리 제품을 설계하고 제조합니다. 데이터 센터, 모바일, 자동차, 산업기기 등 다양한 분야에 메모리 솔루션을 공급하고 있으며, AI, 클라우드, 자율주행 등 차세대 기술 수요 확대와 함께 주목받고 있습니다.

☞ 주요 매출원

- DRAM 메모리 반도체 (전체 매출의 약 70% 비중)

- NAND 플래시 메모리

- 데이터센터 및 클라우드용 고성능 메모리

- AI, 자율주행, 서버, 모바일 디바이스용 솔루션

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

마이크론의 최근 1년간 주가는 한때 $150 이상까지 상승했으나, 현재는 $68.80까지 하락하며 1년 기준 약 38.5% 하락한 상태입니다. 최근 반도체 업황 둔화 및 AI 기대감 일부 조정으로 인해 주가가 약세를 보이고 있습니다.

☞ 주가 흐름 포인트

- 1년간 변동폭: $61.54 ~ $157.54

- 현재 주가: $68.80 (1년간 -38.53%)

- 최근 하락 배경: AI 수요 둔화 우려, 메모리 가격 재조정, 기술주 전반의 조정 흐름

재무 실적 및 이슈 체크

[재무 실적 체크]

2025년 2월 기준, 마이크론 테크놀로지의 실적은 전년 대비 큰 폭으로 개선되었으며, 분기 기준으로도 높은 수익성을 나타내고 있습니다.

☞ 주요 실적 요약

- 매출: 11조 4,505억 원

- 영업이익: 2조 5,210억 원

- 순이익: 2조 2,508.68억 원

- 영업이익률: 22.02%

☞ 재무 실적 포인트

- 분기 기준으로도 두 자릿수 이상의 영업이익률을 기록하며 견고한 실적

- 매출과 이익 모두 2024년 대비 큰 폭의 성장

- 반도체 업황 회복과 고성능 메모리 제품의 수요 증가가 긍정적으로 작용

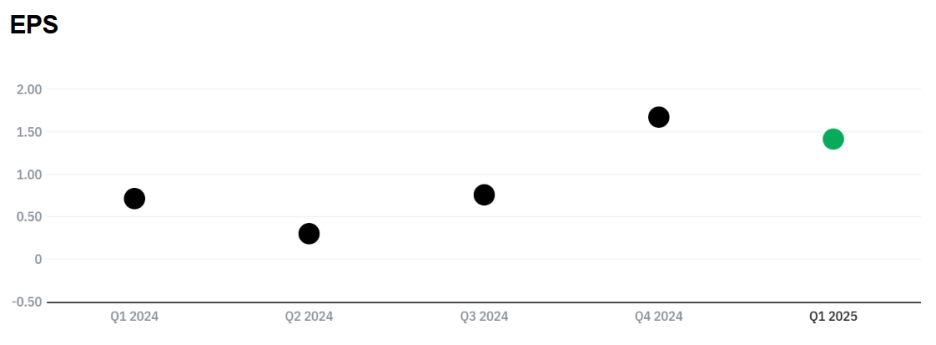

[EPS 추이]

마이크론의 EPS는 2024년 초에는 0.3달러 수준까지 하락했으나, 2024년 하반기부터 반등해 2025년 1분기에는 약 1.41달러 수준을 기록하고 있습니다.

☞ EPS 분석 포인트

- 분기별 EPS: Q1 2024 → 0.71 / Q2 → 0.30 / Q3 → 0.76 / Q4 → 1.67 / Q1 2025 → 1.41 (단위: 달러)

- AI 수요 반영 및 수익성 개선 흐름 지속 중

- EPS는 소폭 둔화되었으나, 전년 동기 대비 여전히 큰 폭의 개선

[이슈 체크]

- AI 반도체 수요 급증: 엔비디아, AMD 등 AI 가속기용 고성능 메모리에 대한 수요가 마이크론의 실적을 견인

- 공급 조절 전략: 경쟁사와 함께 공급량 조절을 통해 메모리 가격 하락 방어

- 기술력 강화: HBM, DDR5 등 차세대 메모리 기술 개발 강화

- 지정학적 리스크: 중국, 대만 관련 지정학적 이슈가 글로벌 반도체 시장에 변수

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $85 ~ $95

2025년 2월 기준 EPS는 약 $1.41이며, 이를 연율화하면 약 $5.6 수준입니다. 메모리 반도체 업계 평균 PER 15 ~ 17배를 적용하면 적정 주가는 약 $85 ~ $95 수준으로 판단됩니다.

- 2025년 2월 기준 EPS: $1.41

- EPS 연율화: $1.41 × 4 ≒ $5.6

- 적용 PER: 업계 평균 15 ~ 17배

- 적정 주가 계산: $5.6 × 15 = $84, $5.6 × 17 = $95.2

● 목표 주가 → 약 $110 ~ $125

- EPS 상향 가능성 반영 및 고부가 메모리 수요 확대 기대

- PER 20 ~ 22배 수준 적용 시 목표 주가 범위로 $110 ~ $125 제시

종합 의견

마이크론 테크놀로지는 메모리 반도체 업황의 회복과 AI 시대의 핵심 부품 공급자로서 중장기적인 성장 가능성이 높은 기업입니다. 실적 개선과 함께 수익성도 크게 좋아지고 있으며, 기술 리더십도 강화되는 추세입니다.

☞ 목표 주가: $110 ~ $125 (성장성과 고부가 제품 반영)

☞ 투자 포인트: AI 메모리 수요 급증, 기술 경쟁력 확보, 흑자 전환

☞ 리스크: 메모리 가격 변동성, 지정학적 리스크

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 온 세미컨덕터 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.05.03 |

|---|---|

| 램리서치 주가 전망 - 반도체 장비 강자, 주가 흐름, 재무 실적, 적정 및 목표 주가 (1) | 2025.04.27 |

| 버크셔 해서웨이 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.20 |

| 쿠팡 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.19 |

| AMD 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (2) | 2025.04.13 |