맨땅에 주식하기

쿠팡 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 본문

한국과 미국 이커머스 시장에서 빠르게 성장 중인 쿠팡, 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

쿠팡(Coupang, NYSE: CPNG)은 대한민국을 기반으로 한 대표적인 이커머스 플랫폼으로, 빠른 배송(로켓배송)과 자체 물류망을 강점으로 내세우고 있습니다. 현재 미국 뉴욕증권거래소에 상장되어 있으며, 한국 시장에서 점유율을 확대하고 있는 동시에 쿠팡이츠, 쿠팡플레이 등 다양한 부가 서비스를 통해 수익 다변화를 시도하고 있습니다.

☞ 주요 매출원

- 이커머스(로켓배송, 마켓플레이스)

- 광고 및 플랫폼 수수료 수익

- 쿠팡이츠(음식 배달), 쿠팡플레이(OTT) 등 신규 서비스 매출

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년간 쿠팡 주가는 완만한 상승 흐름을 보이고 있으며, 2024년 들어 꾸준히 상승세를 이어가 현재는 $21선에 위치하고 있습니다.

☞ 주가 흐름 포인트

- 상승 배경: 흑자 전환 기대감, 시장 점유율 확대

- 52주 변동폭: $18.16 ~ $26.91

- 현재 주가: 약 $21 수준

재무 실적 및 이슈 체크

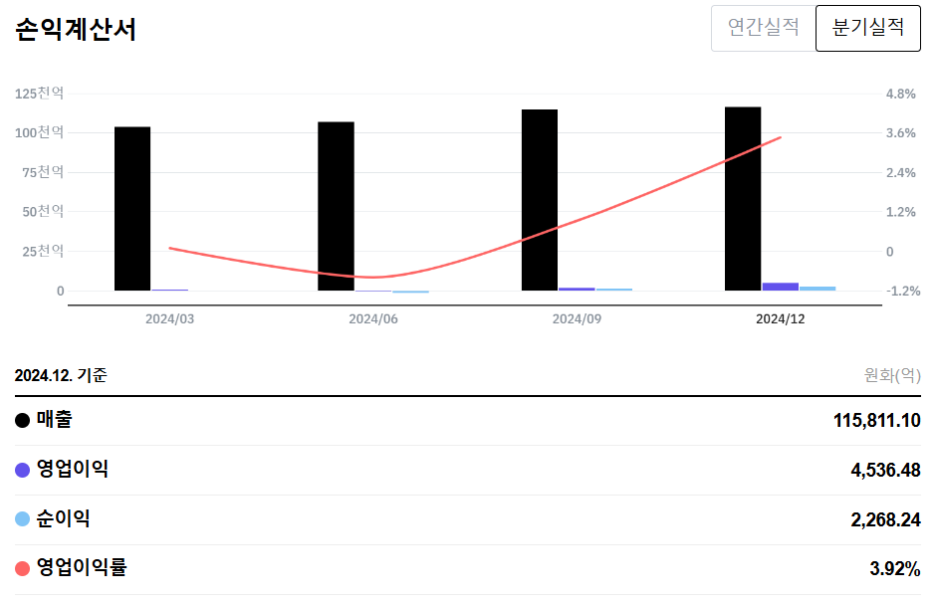

[재무 실적 체크]

2024년 4분기 기준 쿠팡은 안정적인 매출 성장과 함께 흑자 기조를 유지하고 있으며, 이커머스 사업의 규모의 경제 효과가 나타나고 있습니다.

☞ 주요 실적 요약

- 매출: 약 11조 5,811억 원(지속적인 상승)

- 영업이익: 4.536억 원(지속적인 상승)

- 순이익: 2,268억 원(지속적인 상승)

- 영업이익률: 약 3.92% 수준(지속적인 상승)

☞ 재무 실적 포인트

- 매출 성장세 지속: 로켓배송 중심의 충성 고객 기반 확대

- 흑자 기조 유지: 물류 효율화와 단가 절감 효과

- 고정비 레버리지 효과 발생 중: 영업레버리지 통해 이익률 개선

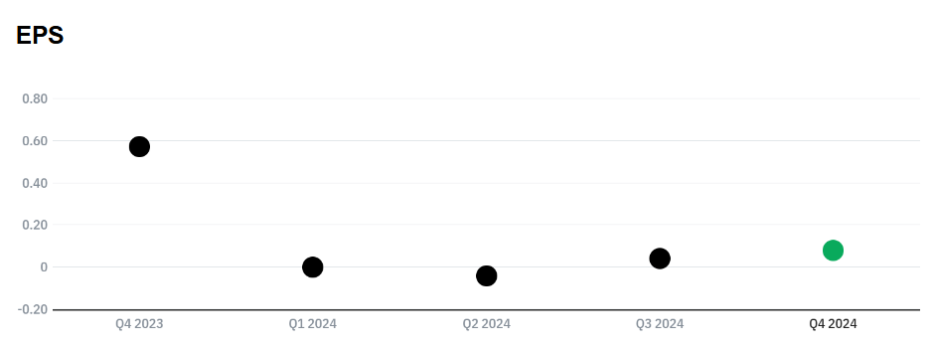

[EPS 추이]

쿠팡의 EPS(주당순이익)는 2022년 이후 꾸준히 개선되고 있으며, 특히 2023년에는 연간 기준으로도 흑자 전환에 성공했습니다. 2024년에는 점진적인 EPS 상승을 보여주고 있습니다.

☞ EPS 분석 포인트

- 실적 안정화: 분기별 실적 변동폭이 줄어드는 추세

- 수익성 체력 강화: 흑자 전환 이후 이익률 유지 능력 검증 중

[이슈 체크]

- 한국 이커머스 시장 경쟁 심화: SSG닷컴, 네이버쇼핑, 11번가 등과의 경쟁 지속

- 쿠팡이츠와 쿠팡플레이의 수익화 속도: 신규 사업의 손익분기점 도달 여부 중요

- 해외 확장 전략: 대만 진출 이후 추가적인 글로벌 전략이 실적에 변수로 작용할 가능성 존재

- 광고 수익 성장 기대: 트래픽 증가에 따른 광고 비즈니스 성장 여력 충분

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $16 ~ $18

쿠팡은 2024년 예상 EPS가 $0.08 수준으로 전망되며, 안정적인 흑자 기조를 이어가고 있습니다. 이를 바탕으로 고성장 플랫폼 기업에 적정한 PER 50~70배 수준을 적용하면 아래와 같은 적정 주가가 도출됩니다.

- EPS 기준: 0.08

- 적용 PER: 50~70배

- 적정 주가 계산: 0.08 × 50 = $4.0 / 0.08 × 70 = $5.6

하지만 쿠팡은 여전히 적은 이익률과 향후 높은 성장 기대감이 혼재된 기업이므로, PER 기준보다는 PSR(주가매출비율)이 좀 더 적절한 평가 방법입니다.

2024년 연간 매출은 약 79.65억 달러가 예상되며, 최근 분기 PSR은 1.13배 수준까지 내려온 상황입니다. 이커머스 산업 평균 PSR(1.3~1.7배)을 적용하면 적정 시가총액은 다음과 같이 계산됩니다:

- 시가총액: 79.65억 × PSR 1.3~1.7 = 약 103.5억 ~ 135.4억 달러

- 현재 발행 주식 수 약 17억 주 기준 → 적정 주가: 약 $16 ~ $18

☞ 쿠팡의 현재 주가는 PSR 기준으로는 적정가 근처에 도달한 수준이며, 시장에서 과도한 고평가 상태는 아니라는 점에서 의미 있는 레벨로 판단됩니다.

● 목표 주가 → 약 $20 ~ $23

쿠팡은 이커머스 부문의 고정비 레버리지 효과, 광고 및 쿠팡이츠/쿠팡플레이 등 플랫폼 수익화 가속화, 대만을 포함한 글로벌 확장 전략 등을 통해 향후 추가적인 성장이 기대됩니다.

- 매출 성장률: 연평균 20% 이상 유지 전망

- PSR 프리미엄 반영: 고성장 플랫폼 기업으로서 PSR 1.8 ~ 2.0배 적용 가능

- 시가총액: 79.65억 × PSR 1.8~2.0 = 약 143.4억 ~ 159.3억 달러

- 목표 주가 산출: 약 $20 ~ $23

☞ 쿠팡이 장기적으로 플랫폼 수익 다변화에 성공하고, 글로벌 전략이 본격화된다면 추가적인 밸류에이션 상승 여력이 충분하다고 판단됩니다.

종합 의견

쿠팡은 한국 내 강력한 유통 인프라와 충성 고객층을 바탕으로 안정적인 성장세를 보이고 있으며, 흑자 전환 이후 수익성도 개선되고 있는 상황입니다. 다만, 이커머스 시장 경쟁과 신규 사업의 손익분기점 도달 여부 등은 지속적으로 주시해야 할 부분입니다.

☞ 목표 주가: $20 ~ $23 (성장성 및 플랫폼 프리미엄 반영)

☞ 단기 리스크: 시장 경쟁 심화, 물가 상승에 따른 소비 둔화 가능성

☞ 장기 전망: 수익 기반 플랫폼 확장 성공 시 중장기 고성장 기대

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 버크셔 해서웨이 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.20 |

|---|---|

| AMD 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (2) | 2025.04.13 |

| TSMC 주가 전망 - 반도체 리더, 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.12 |

| 디지털 리얼티 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.06 |

| ASML 홀딩 주가 전망 - EUV, 실적 분석, 적정 및 목표 주가 확인 (1) | 2025.04.05 |