맨땅에 주식하기

스즈키자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

일본의 대표 경차 브랜드, 스즈키자동차의 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

스즈키(Suzuki Motor Corporation, TYO: 7269)는 일본의 자동차 제조업체로, 경차(경형차) 부문에서 독보적인 점유율을 자랑하는 기업입니다. 일본 내수는 물론 인도 시장에서도 강력한 브랜드 파워를 가지고 있으며, 소형차 및 이륜차 부문에서 글로벌 확장을 지속 중입니다.

☞ 주요 매출원

- 일본 및 인도 내 경차 판매

- 동남아 및 유럽 수출 확대

- 이륜차 및 부품 사업

현재 및 최근 주가 흐름 분석

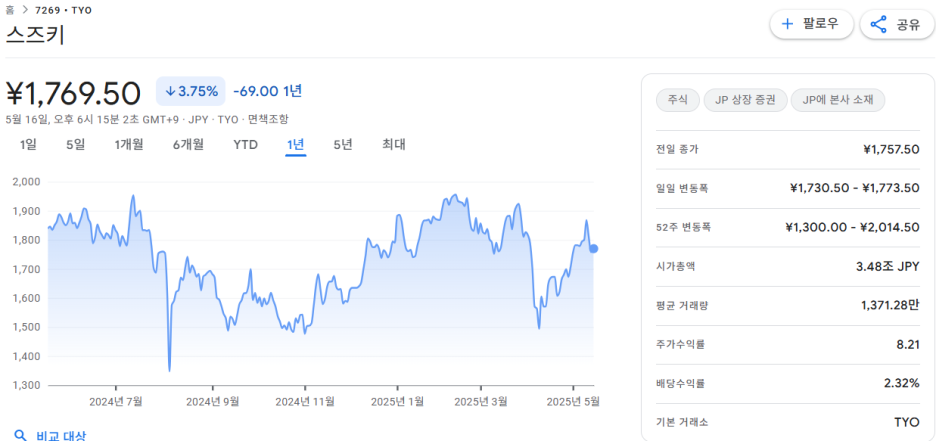

→ 1년 주가 흐름

최근 1년간 스즈키 주가는 -3.75% 하락하며 1,769.50엔에 거래되고 있습니다. 52주 기준 최저가는 1,300엔, 최고가는 2,014.5엔으로 변동성이 컸으며, 2024년 하반기 급락 이후 2025년 1분기 들어 반등 흐름을 보이고 있습니다.

☞ 주가 흐름 포인트

- 52주 변동폭: 1,300엔 ~ 2,014.5엔

- 하락 이후 반등: 2025년 3월 저점 이후 상승세 전환

- 현재 주가는 변동폭 상단 대비 여전히 저평가 구간

재무 실적 및 이슈 체크

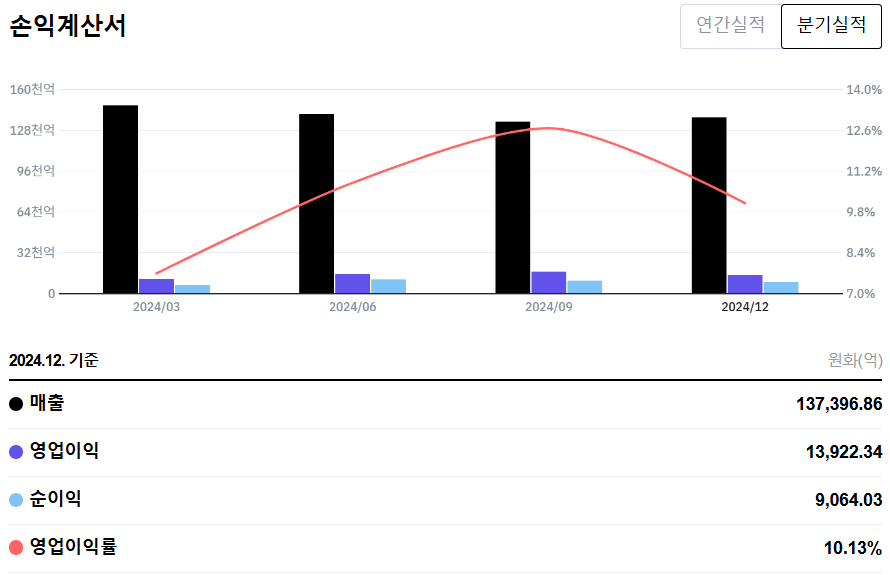

[재무 실적 체크]

2024년 연간 기준 스즈키의 매출은 약 13.7조 원, 영업이익은 약 1.39조 원, 순이익은 9,064억 원 수준으로 안정적인 수익성을 유지하고 있습니다. 영업이익률은 10.13%로 자동차 업계 평균 대비 준수한 수준입니다.

☞ 주요 실적 요약

- 매출: 13조 7,396억 원

- 영업이익: 1조 3,922억 원

- 순이익: 9,064억 원

- 영업이익률: 10.13%

☞ 재무 실적 포인트

- 매출 증가세는 다소 둔화되었지만 이익률은 안정적

- 인도 시장 중심의 탄탄한 수익 기반

- 분기별 실적 변동은 있으나 전반적 수익성 유지

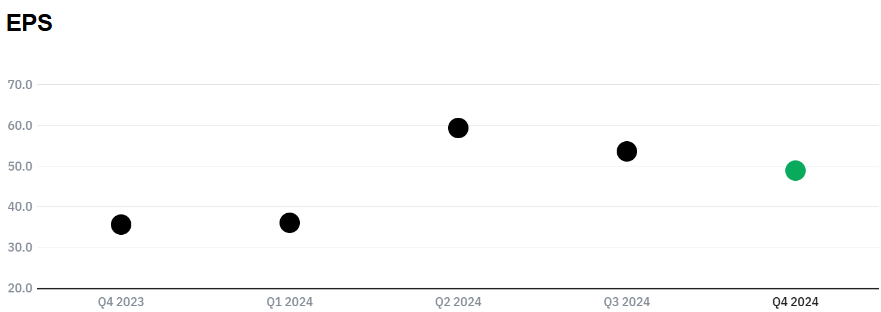

[EPS 추이]

EPS(주당순이익)는 2024년 2분기 59.21엔까지 상승했다가 이후 소폭 하락했으며, 2024년 4분기 기준 48.85엔 수준입니다. 분기별 편차는 존재하지만 전년 동기 대비로는 여전히 우상향 흐름을 유지하고 있습니다.

☞ EPS 분석 포인트

- 2024년 2분기 고점 이후 조정

- 분기마다 등락 있으나 전반적 우상향

- 안정적인 이익 창출력이 반영됨

[이슈 체크]

- 인도 수요 회복 기대: 인도 자동차 시장에서 마루티 스즈키의 점유율 회복세

- 일본 내 전기차 대응 전략 강화: EV 경형차 모델 출시 준비 중

- 엔저(엔화 약세) 수혜 지속: 수출 중심 모델에 긍정적 영향

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 2,000 ~ 2,150엔

2025년 3월 기준 EPS는 215.65엔이며, 최근 12개월 기준 PER은 8.21배입니다. 보수적으로는 현재 PER 수준을 그대로 적용할 수 있고, 업계 평균(약 10~12배) 수준으로도 평가가 가능합니다.

EPS 215.65 × PER 9~10배 적용하면 적정 주가는 약 1,940엔 ~ 2,150엔 수준으로 산정됩니다. 이를 종합하면 2,000엔 ~ 2,150엔이 현실적인 적정 주가 범위로 판단됩니다.

● 목표 주가 → 약 2,300 ~ 2,600엔

- 성장성 반영: 인도 및 동남아 시장 확대

- EV 모델 출시 등 신사업 추진 기대감 반영

- PER 프리미엄(11~12배) 적용 시 목표 주가 상향 가능: EPS × 11 ~ 12 = 2,370엔~2,590엔

종합 의견

스즈키는 내수 시장의 안정성과 인도 등 신흥국 중심의 성장 가능성을 모두 갖춘 기업입니다. 최근 주가가 저점 대비 반등했지만 여전히 상승 여력은 충분해 보입니다.

☞ 목표 주가: 2,300 ~ 2,600엔 (실적 기반 + 성장 기대 반영)

☞ 단기 리스크: 원자재 가격 상승, 전기차 경쟁 심화

☞ 장기 전망: 인도 수요 회복 및 EV 전략 가속화 시 재평가 가능성 높음

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 일본 주식' 카테고리의 다른 글

| 마쓰다 자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.23 |

|---|---|

| 혼다 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.05.14 |

| 오므론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.13 |

| 스미토모 전기공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.08 |

| 후지쯔 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.05.07 |