맨땅에 주식하기

혼다 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 본문

일본을 대표하는 글로벌 자동차 기업 혼다, 최근 실적과 주가 흐름을 살펴보고 앞으로의 전망을 분석해 봅니다.

기업 개요 및 주요 매출

혼다(Honda, TYO: 7267)는 자동차, 오토바이, 파워프로덕트 등 다양한 모빌리티 사업을 전개하는 글로벌 리더입니다. 내연기관차는 물론 전기차(EV)와 하이브리드, 자율주행 등 미래 모빌리티에도 적극적으로 투자하며 친환경 차 전환을 가속하고 있습니다.

☞ 주요 매출원

- 자동차 및 오토바이 완성차 판매

- 파워프로덕트(엔진, 발전기 등)

- 금융 서비스 및 부품 판매

현재 및 최근 주가 흐름 분석

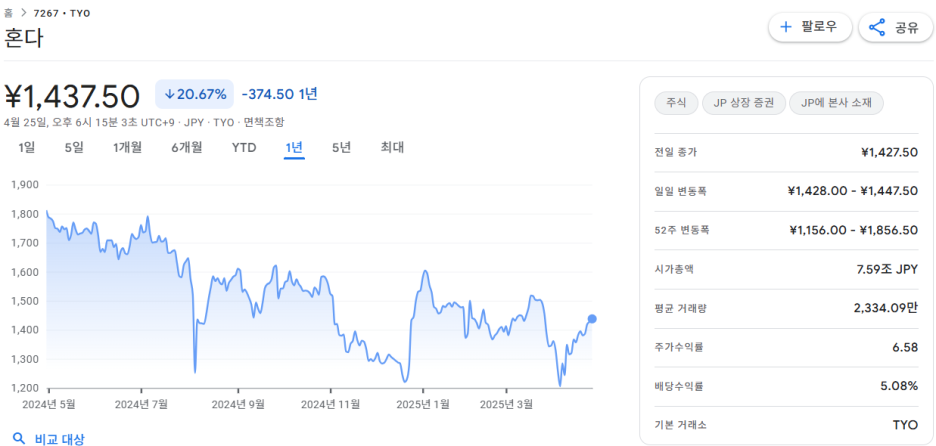

→ 1년 주가 흐름

혼다의 최근 1년간 주가는 -20.67% 하락하며 1,437.5엔에 마감했습니다. 52주 최저가는 1,156엔, 최고가는 1,856.5엔을 기록했고, 작년 5월 이후 하락세가 이어지다가 최근 반등 흐름이 관찰되고 있습니다.

☞ 주가 흐름 포인트

- 2024년 상반기까지 견고한 흐름이었으나, 하반기 이후 글로벌 자동차 시장 둔화와 비용 부담 등으로 주가 하락

- 2025년 3월 저점(1,200엔 부근) 이후 반등세 진입

- 52주 변동폭: 1,156엔 ~ 1,856.5엔

재무 실적 및 이슈 체크

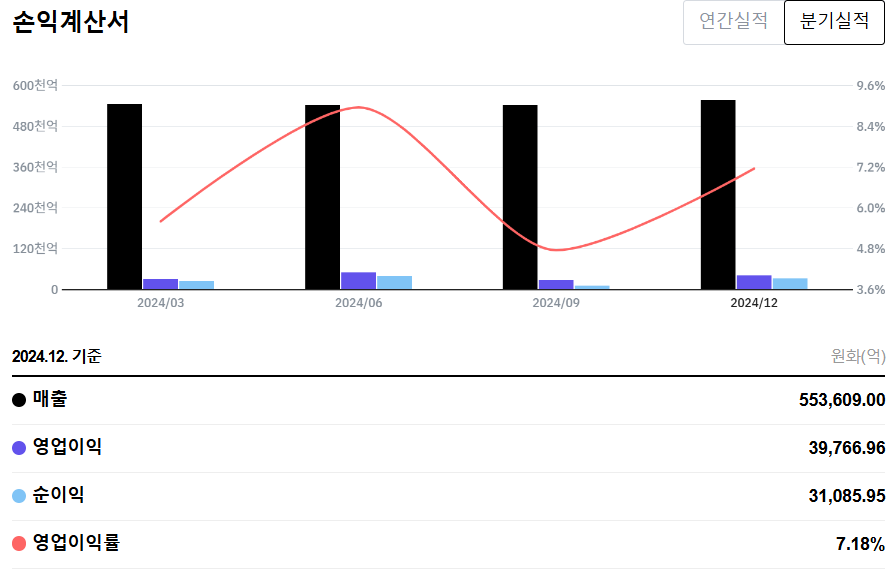

[재무 실적 체크]

2024년 12월 기준 혼다의 분기별 실적을 보면, 매출 55조 3,609억 원, 영업이익 3조 9,766억 원, 순이익 3조 1,085억 원을 기록했습니다. 영업이익률은 7.18%로 나타나며, 자동차 업계 평균 대비 안정적인 수익 구조를 보이고 있습니다.

☞ 주요 실적 요약

- 매출: 55조 3,609억 원

- 영업이익: 3조 9,766억 원

- 순이익: 3조 1,085억 원

- 영업이익률: 7.18%

☞ 재무 실적 포인트

- 분기별로 매출은 54~55조 원대로 안정적

- 영업이익 및 순이익 모두 견조한 흐름

- 영업이익률 7% 이상 유지, 업계 평균을 상회하는 수준

- 부채비율 88.82%, 완성차 업계 특성상 자산·부채 규모가 크지만, 재무 건전성은 양호

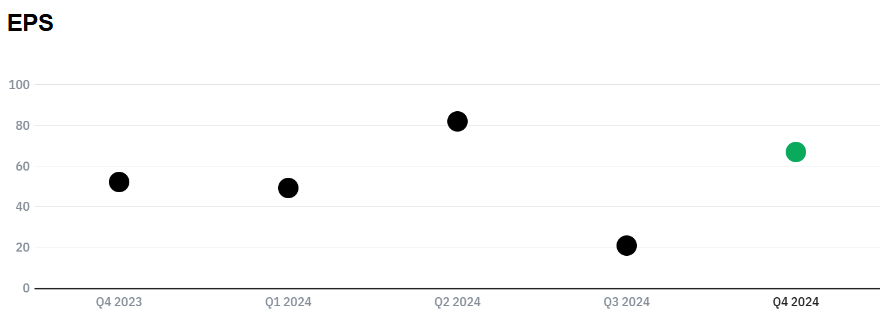

[EPS 추이]

2024년 각 분기별 EPS는 1분기: 49.00, 2분기: 81.81, 3분기: 21.02, 4분기: 66.73를 기록했습니다. 4개 분기 EPS를 모두 합산하면 2024년 연간 EPS는 약 218.56(49.00 + 81.81 + 21.02 + 66.73)으로 추산됩니다. 이는 2023년 연간 EPS 52.04에 비해 크게 증가한 수치입니다.

☞ EPS 분석 포인트

- 2024년 2분기에 일시적으로 높은 실적이 반영되어 EPS가 급등

- 3분기는 일회성 비용 또는 계절적 요인 등으로 EPS가 하락

- 4분기에 다시 실적이 회복되며 연간 기준으로는 전년 대비 매우 큰 성장

- 자동차 시장의 수요, 원가 구조 개선, 전기차 등 신사업 효과 반영

[이슈 체크]

- 전기차(EV)·하이브리드 신차 라인업 강화: 혼다는 글로벌 EV 시장 공략을 본격화하며, 2024~2025년 신차 출시가 확대될 예정입니다.

- 환율 효과 및 원가 관리: 엔저(엔화 약세)로 인한 수익성 개선 기대, 부품 조달 비용 부담은 주요 리스크로 작용

- 글로벌 자동차 시장 성장 둔화 우려: 주요 시장의 경기 둔화, 중국·북미 경쟁 심화 등은 단기 리스크

- ESG 및 친환경 전략 강화: 친환경차 확대와 자율주행, 스마트팩토리 등 미래 기술 투자

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 1,400엔 ~ 1,600엔

혼다의 최근 PER(주가수익비율)은 6.5~7배 수준입니다. 적정 주가 = 218.56 × 6.5~7 = 1,420엔 ~ 1,530엔(실제 혼다의 현재 주가와도 비슷한 구간이며, 시장 기대치와 업계 상황 반영)

- 2024년 연간 EPS 218.56 × PER 6.57 = 1,420엔 ~ 1,530엔

● 목표 주가 → 약 1,700엔 ~ 2,000엔

EV, 하이브리드, 신사업 성장 및 프리미엄 반영 시 PER 8~9배 적용. 목표 주가 = 218.56 × 8~9 = 1,750엔 ~ 1,970엔(글로벌 전기차 시장 성장, 혼다의 신차 효과, 엔저 모멘텀 등 추가 반영)

- 2024년 연간 EPS 218.56 × PER 89 = 1,750엔 ~ 1,970엔

종합 의견

혼다는 글로벌 자동차 산업 내에서 안정적인 실적과 미래 성장동력을 확보하고 있는 기업입니다.

☞ 목표 주가: 1,700엔 ~ 2,000엔 (EV 등 신사업 반영)

☞ 단기 리스크: 글로벌 수요 둔화, 부품비 상승

☞ 장기 전망: 친환경차 및 자율주행 전환 가속, 실적 성장 지속 기대

향후 전기차 등 신성장 부문의 성과와 글로벌 자동차 수요 회복에 따라 추가적인 주가 상승 모멘텀이 기대됩니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 일본 주식' 카테고리의 다른 글

| 마쓰다 자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.23 |

|---|---|

| 스즈키자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.22 |

| 오므론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.13 |

| 스미토모 전기공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.08 |

| 후지쯔 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.05.07 |