맨땅에 주식하기

마쓰다 자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

전기차 전환 속에 전통 강자 마쓰다 자동차의 최근 흐름을 살펴보고 향후 주가 전망을 분석해 봅시다.

기업 개요 및 주요 매출

마쓰다(Mazda Motor Corporation, TYO: 7261)는 일본을 대표하는 자동차 제조업체 중 하나로, 고급스러운 디자인과 운전의 재미를 강조한 차세대 내연기관 기술로도 잘 알려져 있습니다. 최근에는 전동화와 SUV 중심 라인업 강화에 집중하고 있으며, 유럽과 북미 시장에서도 견조한 입지를 유지하고 있습니다.

☞ 주요 매출원

- 승용차, SUV 등 자동차 완성차 제조 및 판매

- 북미 및 일본 내수 시장 중심의 글로벌 유통망

- 전기차 및 하이브리드차 기술 투자 확대

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

마쓰다의 최근 1년간 주가는 -46.24% 하락하며, 52주 최고가 1,703.50엔에서 최저가 723엔까지 하락세를 보였습니다. 2024년 중반까지는 비교적 견고한 흐름이었으나, 하반기부터 급락세가 본격화되었습니다.

☞ 주가 흐름 포인트

- 최근 하락 배경: 실적 부진 및 전기차 경쟁 심화로 인한 수익성 우려

- 52주 변동폭: ¥723 ~ §1,703.50

- 현재 주가: ¥864.20 (2025년 5월 16일 기준)

재무 실적 및 이슈 체크

[재무 실적 체크]

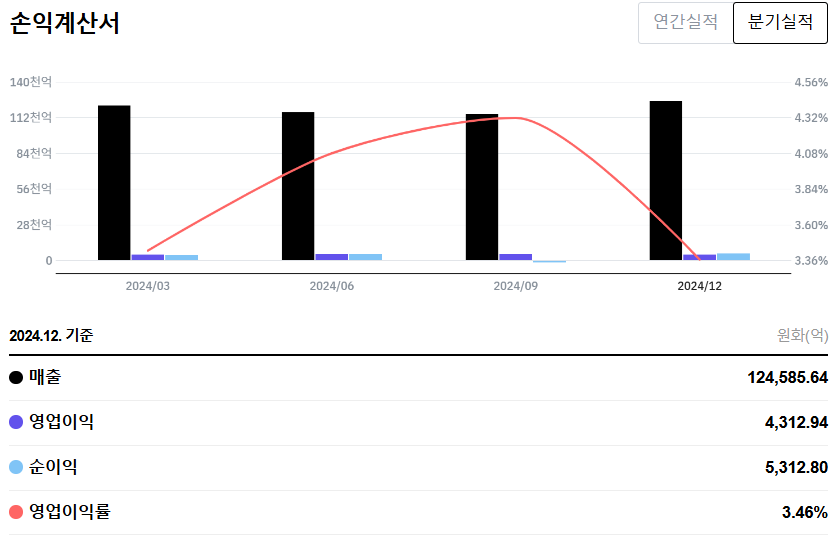

2024년 마쓰다의 연간 매출은 약 12조 4,586억 원(엔화 기준)으로 집계되었으며, 영업이익은 4,312억 원, 순이익은 5,313억 원을 기록했습니다. 그러나 연말로 갈수록 영업이익률이 감소해 4분기 기준 3.46% 수준까지 하락했습니다.

☞ 주요 실적 요약

- 매출: 12조 4,586억 원

- 영업이익: 4,312억 원

- 순이익: 5,313억 원

- 영업이익률: 3.46%

☞ 재무 실적 포인트

- 수익성 둔화: Q3에서 -1,448억 원의 당기순손실을 기록하며 한때 적자 전환

- 전기차 전환에 따른 투자 부담 확대

- 영업이익률과 순이익률 모두 점차 하락 추세

[EPS 추이]

마쓰다의 EPS(주당순이익)는 2023년 말 90.96엔에서 2024년 2분기까지는 78.99엔으로 비교적 양호한 흐름을 보였으나, 3분기에는 -22.97엔으로 급락했습니다. 다만 4분기에는 87.56엔으로 다시 반등하며 손익 구조가 다소 회복된 모습입니다.

☞ EPS 분석 포인트

- 3분기 일회성 적자 이후 회복

- 전기차 전환 투자 부담에도 불구, 순이익 구조는 점차 개선 중

[이슈 체크]

- 전동화 전환: 글로벌 전기차 업체들과의 경쟁 속에서, 마쓰다는 독자적인 전동화 전략을 추진 중이며, 2025년 이후 전기차 라인업 확대 계획 발표

- 미국 시장 수요 둔화: 고금리 환경에서의 자동차 구매 심리 위축

- 배당 확대 가능성: 현 배당수익률 6.36%로 일본 자동차 업계 중 높은 수준

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 ¥1,000 ~ ¥1,100

마쓰다의 PSR은 현재 약 0.11배로 매우 낮은 수준이며, 자동차 업계 평균인 0.3~0.4배 보다 낮습니다. 실적 개선과 수익성 회복을 감안할 때, PSR 0.13 ~ 0.15배 적용 시 ¥1,000 ~ ¥1,100이 적정 주가로 평가됩니다.

● 목표 주가 → 약 ¥1,300 ~ ¥1,500

2025년 이후 전기차 시장 확대와 구조조정 효과에 따른 수익성 개선을 기대할 경우, PSR 0.18배까지 적용 가능하며, 이 경우 ¥1,300 ~ ¥1,500 수준까지 목표 주가 상향 여지가 있습니다.

종합 의견

마쓰다는 단기적으로 전기차 전환 비용과 글로벌 수요 둔화에 따른 부담이 있으나, 장기적으로는 브랜드 가치와 수익성 회복 여지가 있는 기업입니다.

☞ 목표 주가: ¥1,300 ~ ¥1,500 (전기차 전략과 수익성 회복 반영)

☞ 단기 리스크: 전기차 투자 비용, 북미 시장 둔화

☞ 장기 전망: 전동화 전환에 성공할 경우, 재평가 가능성 높음

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 일본 주식' 카테고리의 다른 글

| 히노자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (5) | 2025.06.08 |

|---|---|

| 스바루 자동차(구 후지중공업) 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (5) | 2025.06.07 |

| 스즈키자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.22 |

| 혼다 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.05.14 |

| 오므론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.13 |