맨땅에 주식하기

클라우드플레어 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 본문

웹 보안 및 CDN 시장을 선도하는 클라우드플레어의 최근 주가 흐름과 실적을 살펴보고 향후 전망을 분석해 보겠습니다.

기업 개요 및 주요 매출

클라우드플레어(Cloudflare, NYSE: NET)는 CDN(Content Delivery Network)과 웹 보안 서비스를 제공하는 글로벌 IT 기업으로, 인터넷 성능 최적화 및 보안 솔루션에서 강한 입지를 확보하고 있습니다. 특히 기업 및 기관 고객을 대상으로 한 보안 강화 솔루션과 네트워크 가속화 기술을 통해 매출을 창출하고 있습니다.

☞ 주요 매출원

- CDN 및 웹 보안 서비스 구독 모델

- 기업용 네트워크 및 보안 솔루션

- AI 및 클라우드 인프라 확장 관련 서비스 제공

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년 동안 클라우드플레어 주가는 약 24% 상승하며 강한 반등세를 보였습니다. 특히 2025년 1월 최고가 $177.37을 기록한 후 조정을 받으며 현재 $119대에서 거래되고 있습니다.

☞ 주가 흐름 포인트

- 급등 배경: AI 및 클라우드 서비스 확대에 따른 보안 솔루션 수요 증가

- 최근 조정: 단기 차익 실현 및 성장주에 대한 조정 압력

- 중장기적 기대: 보안 및 네트워크 최적화 시장의 지속 성장 가능성

재무 실적 및 이슈 체크

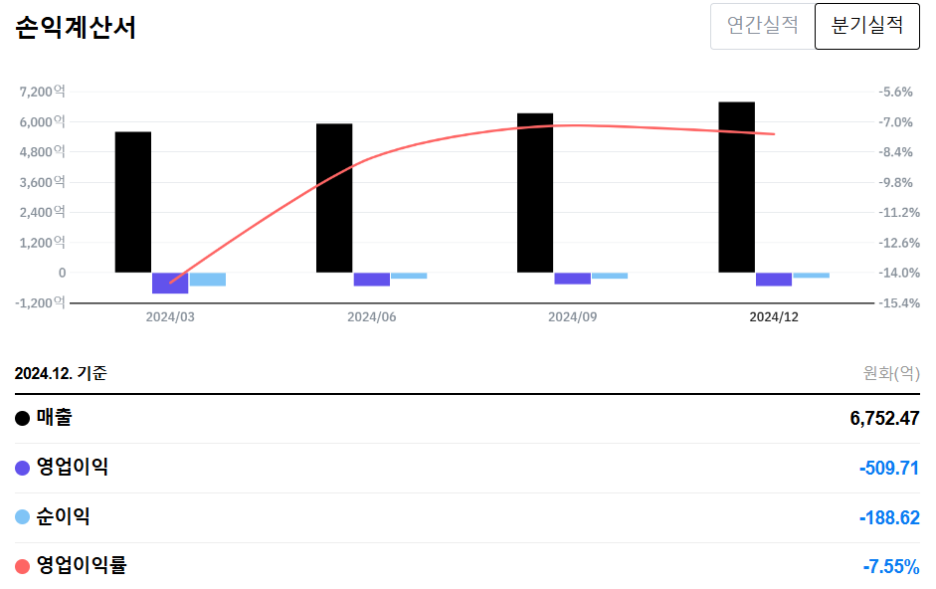

[재무 실적 체크]

클라우드플레어는 꾸준한 매출 성장을 보이고 있지만, 여전히 적자를 지속하고 있습니다. 다만, 적자폭이 점진적으로 축소되고 있다는 점은 긍정적인 신호로 볼 수 있습니다.

☞ 주요 실적 요약

- 2024년 12월 기준 매출: 6,752억 원

- 영업이익: -509억 원 (적자 지속)

- 순이익: -188억 원

- 영업이익률: -7.55%

☞ 재무 실적 포인트

- 매출 성장: 기업 및 기관 고객 대상 보안 솔루션 확장

- 적자 지속: 연구개발(R&D) 및 클라우드 인프라 투자 확대

- 영업이익률 개선 가능성: 매출 증가와 비용 절감 효과 기대

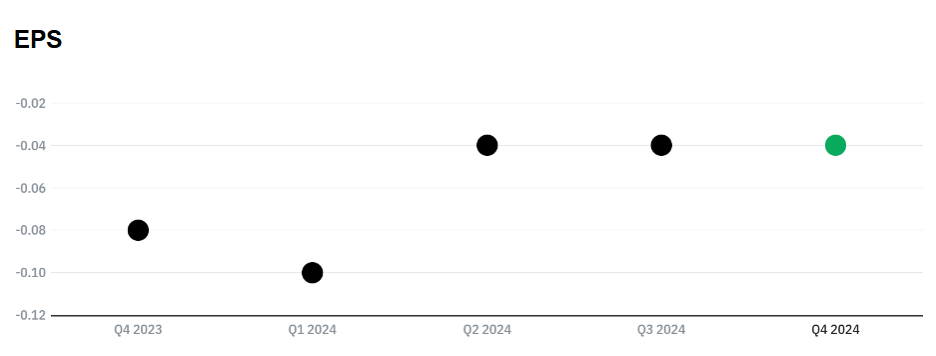

[EPS 추이]

클라우드플레어의 EPS는 2023년 대비 점진적인 개선세를 보이고 있습니다. 이는 비용 효율화와 매출 증가가 맞물려 실적이 개선되고 있음을 시사합니다.

☞ EPS 분석 포인트

- 적자 폭 감소 흐름 지속

- 중장기적으로 손익분기점(BEP) 도달 가능성 존재

- AI 및 보안 시장 성장에 따른 매출 확대 기대

[이슈 체크]

- AI 및 클라우드 보안 수요 증가: 최근 AI 서비스 및 클라우드 인프라 확장이 가속화되면서, 데이터 보안 및 네트워크 최적화의 중요성이 증가. 이는 클라우드플레어의 사업 확장에 긍정적인 영향을 미칠 가능성.

- 경쟁사 대비 기술적 우위: 클라우드플레어는 아마존 AWS, 마이크로소프트 애저, Zscaler 등과 경쟁하고 있으며, 빠른 속도와 보안성에서 차별화된 강점을 보유하고 있음음.

- 적자 축소 및 손익분기점 돌파 가능성: 현재 적자 상태지만, 비용 효율화 및 매출 증가를 통해 흑자 전환이 가능한 구조를 갖추고 있음.

적정 주가 및 목표 주가 체크

● 적정 주가 → $110 ~ $120

클라우드플레어는 현재 적자 상태이므로 PER(주가수익비율)보다는 PSR(주가매출비율)을 기준으로 평가하는 것이 적절합니다.

- 현재 PSR: 약 22.3배 (2024년 12월 기준)

- 업계 평균 PSR: 보안 및 네트워크 인프라 기업 평균 15~20배 수준

- 적정 주가 산정: 보수적으로 PSR 20배 적용 시 $110~$120 수준이 적정 가격으로 평가됨

● 목표 주가 → $160 ~ $180

클라우드플레어의 미래 매출 성장성과 시장 프리미엄을 반영하여 목표 주가를 설정해 봅니다.

- 매출 성장 반영: AI 및 클라우드 보안 인프라 확장

- 프리미엄 PSR 적용: 시장 프리미엄을 고려해 PSR 30~35배 적용

- 목표 주가 산출: 목표 시가총액 = 예상 매출 × PSR 30~35배 → $160~$180 수준

종합 의견

클라우드플레어는 AI 및 보안 인프라 시장에서 중요한 역할을 하고 있으며, 보안 솔루션과 네트워크 기술의 지속 성장이 기대됩니다.

☞ 목표 주가: $160 ~ $180 (매출 성장과 프리미엄 PSR 반영)

☞ 단기 리스크: 적자 지속 부담, 높은 PSR로 인한 밸류에이션 부담

☞ 장기 전망: 보안 및 네트워크 시장 성장에 따라 강한 상승 기대

중장기적으로 흑자 전환과 함께 기업가치 상승이 가능할 것으로 보이며, 보안 및 네트워크 최적화 시장이 성장할수록 더 큰 수혜를 받을 전망입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| ASML 홀딩 주가 전망 - EUV, 실적 분석, 적정 및 목표 주가 확인 (1) | 2025.04.05 |

|---|---|

| 아틀라시안 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.04.04 |

| 엘라스틱 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (3) | 2025.03.23 |

| 트윌리오 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.03.22 |

| 데이터도그 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (0) | 2025.03.16 |