Notice

Recent Posts

Recent Comments

250x250

맨땅에 주식하기

휴젤 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 본문

728x90

보툴리눔 톡신 및 필러 시장에서 탄탄한 입지를 가진 휴젤의 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

휴젤(Hugel)은 미용 및 치료 목적의 보툴리눔 톡신과 필러 제품을 주력으로 하는 글로벌 바이오 제약 기업으로, 코스닥 시장에 상장되어 있습니다. 글로벌 시장 진출을 적극적으로 추진하며, 국내외에서 입지를 강화하고 있습니다.

☞ 주요 매출원

- 보툴리눔 톡신 제품 '보툴렉스'

- 히알루론산 필러 제품 '더채움'

- 글로벌 시장 확대에 따른 매출 성장

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년 동안 휴젤 주가는 172,300원에서 최고 346,000원까지 상승하며 강력한 상승세를 보였습니다.

☞ 주가 흐름 포인트

- 주가 상승 배경: 글로벌 진출 확대와 수익성 개선 기대

- 52주 변동폭: 최저 172,300원 ~ 최고 346,000원

- 최근 지속적인 상승세

재무 실적 및 이슈 체크

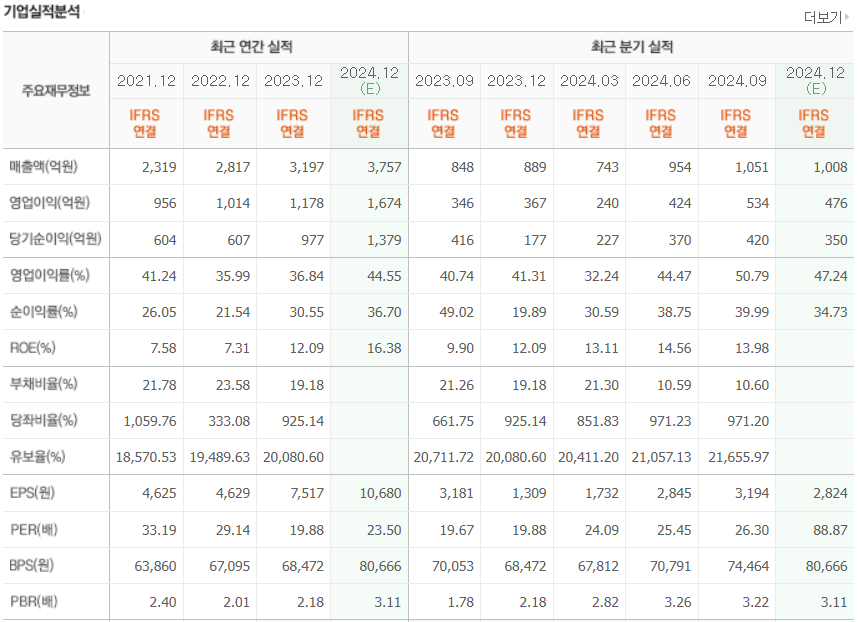

[재무 실적 체크]

2024년 4분기 휴젤의 재무 실적은 매출과 이익 측면에서 안정적인 성장세를 이어가고 있습니다.

☞ 주요 실적 요약

- 매출: 3,757억 원 (전분기 대비 증가)

- 영업이익: 1,674억 원

- 순이익: 1,379억 원

- 영업이익률: 44.55%

☞ 재무 실적 포인트

- 높은 영업이익률: 제품 경쟁력과 효율적 비용 관리

- 견고한 수익 구조: 글로벌 시장 확장에 따른 매출 성장 지속

- 낮은 부채 비율과 안정적인 재무구조 유지

- 안정적인 EPS 성장세 유지 및 글로벌 시장 확대에 따른 매출 증가가 EPS 개선으로 이어질 가능성

[이슈 체크]

- 글로벌 시장 확대 가속화: 휴젤은 중국, 유럽, 미국 등 해외 주요 시장 진출을 적극 추진 중이며, 이에 따른 매출 성장세가 뚜렷함.

- 경쟁 우위 유지: 품질과 가격 경쟁력을 바탕으로 경쟁사 대비 우위를 점하고 있으며, 특히 중국 시장에서 입지를 빠르게 확대.

- 규제 리스크 완화: 주요 해외 시장에서의 규제 장벽을 적극적으로 대응하며 시장 진입 장벽을 극복 중.

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 280,000원 ~ 300,000원

- 현재 PER(33.22배)을 기준으로 산정: 휴젤의 최근 수익성 대비 현재 시장에서 인정받고 있는 밸류에이션 수준을 고려

- 동종 업계 평균 대비 합리적인 수준

- 최근 주가 상승에 따른 밸류에이션 부담을 반영하여 보수적 산정

● 목표 주가 → 약 400,000원 ~ 420,000원

- 글로벌 시장 진출 가속화로 인한 추가적인 수익 창출 및 EPS 상승 예상

- 프리미엄 PER(35~40배) 적용하여 중장기적인 글로벌 성장 잠재력 반영

- 해외 주요 시장(특히 중국, 미국)에서의 높은 성장성과 시장 점유율 확대 가능성

종합 의견

휴젤은 글로벌 미용 및 제약 시장에서 높은 성장 잠재력과 안정적 수익성을 보유하고 있습니다. 글로벌 시장 진출 확대와 제품 경쟁력을 바탕으로 중장기적인 긍정적 전망이 기대됩니다.

☞ 목표 주가: 400,000원~420,000원

☞ 단기 리스크: 단기 조정 가능성 및 글로벌 규제 리스크

☞ 장기 전망: 글로벌 시장 확대에 따른 지속적 성장 기대

휴젤은 단기적인 변동성을 고려하되 장기적인 성장 가능성을 주목할 필요가 있어 보입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

728x90

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 리노공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.18 |

|---|---|

| JYP Ent. 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.03.17 |

| 리가켐바이오 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.12 |

| 삼천당제약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.11 |

| 클래시스 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.10 |

'적정·목표 주가 분석/국내 주식' Related Articles

more