맨땅에 주식하기

GS 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

에너지와 유통을 아우르는 복합기업 GS의 주가 흐름과 재무 지표를 살펴봅니다.

기업 개요 및 주요 매출

GS는 GS칼텍스를 중심으로 정유 및 석유화학, 도시가스, 전력, 유통(홈쇼핑) 등 다양한 사업 포트폴리오를 운영하는 지주회사입니다.

☞ 주요 매출원

- 정유 및 석유화학: GS칼텍스를 통한 정제 및 석유화학 제품 생산

- 에너지 부문: 도시가스 공급 및 전력 판매

- 유통: GS리테일의 편의점, 홈쇼핑 등 소비재 유통사업

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 7월 9일 기준, GS의 주가는 53,000원으로 1년 최고가를 갱신했습니다. 최근 1년간 최저가는 34,700원(4월 9일)으로, 이후 급반등세를 보이며 지속적으로 상승해왔습니다.

☞ 주가 흐름 포인트

- 2025년 4월 저점(34,700원) 이후 50% 이상 상승

- 7월 들어 연일 상승세를 보이며 최고가 53,000원 기록

- PER 12.18배, PBR 0.36배로 저평가 구간에서 반등

- 배당수익률 5.09%로 안정적 투자 매력 보유

재무 실적 및 이슈 체크

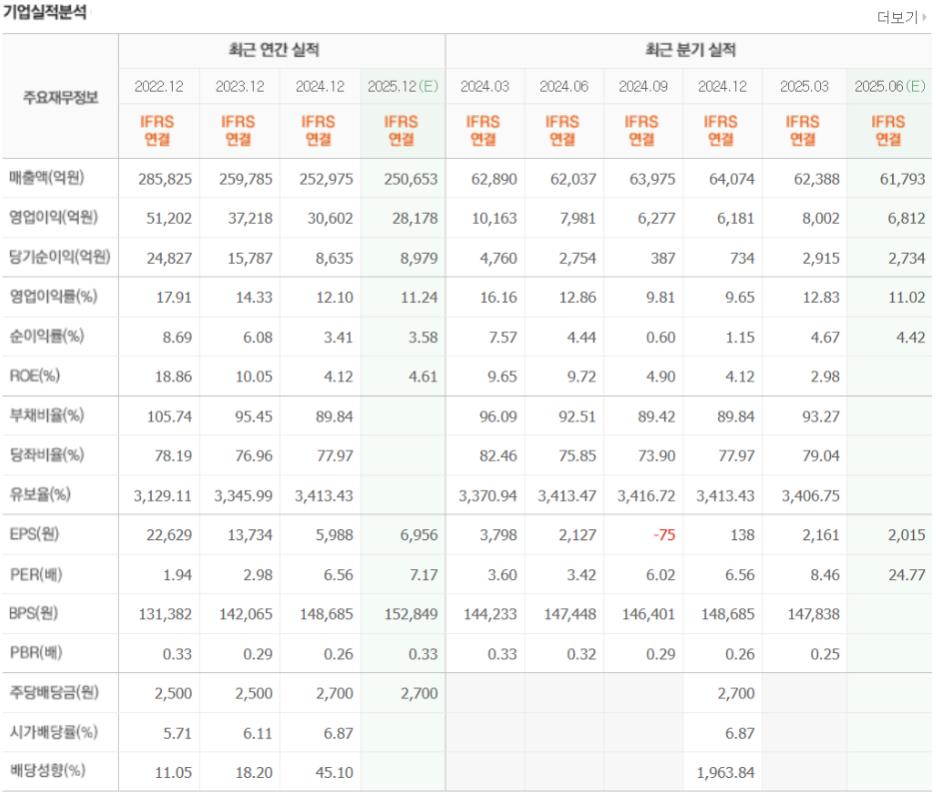

[재무 실적 체크]

GS는 2024년 연결 기준 매출 25조 2,975억 원, 영업이익 3조 602억 원을 기록할 것으로 예상되며, 이는 전년 대비 각각 -2.6%, -17.8% 감소한 수치입니다. 다만 2025년에는 소폭의 실적 반등이 기대되고 있습니다.

☞ 주요 실적 요약

- 2024년 예상 매출: 25조 2,975억 원 → 2025년 예상: 25조 653억 원

- 2024년 예상 영업이익: 3조 602억 원 → 2025년 예상: 2조 8,178억 원

- 순이익: 2024년 8,635억 원 → 2025년 8,979억 원 (소폭 증가)

- 영업이익률: 2024년 12.10% → 2025년 11.24%

- 순이익률: 2024년 3.41% → 2025년 3.58%

☞ 재무 실적 포인트

- ROE는 2024년 4.61%에서 2025년 4.65%로 소폭 개선 예상

- 부채비율 2024년 96.09% → 2025년 93.27%로 안정적 관리

- 유보율 3,370.94% → 3,406.75%로 점진적 증가, 재무 안정성 유지

☞ EPS 분석 포인트

- 2024년 2분기 일시적 적자 이후 빠르게 실적 회복

- 2025년 분기 EPS 2,000원 이상 유지 전망

- 연간 EPS 기준 6,956원으로 회복 흐름 확인

[이슈 체크]

- 국제유가 반등 시 정유 부문 수익성 개선 기대

- GS리테일 사업부 실적 회복 여부 관건

- 고배당 매력에 따른 배당 투자 수요 지속

- 친환경 에너지 사업 확장 시 프리미엄 부여 가능성

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 48,000원 ~ 56,000원

현재의 실적 회복 흐름과 저평가 지표를 반영해 볼 때, 적정 주가는 다음과 같이 추산됩니다.

- PER 7~8배 적용: 2025년 추정 EPS(6,956원) 기준

- BPS 147,838원 기준 PBR 0.3~0.4배 적용

- 배당수익률 5% 내외 고려한 가치 반영

● 목표 주가 → 약 60,000원 ~ 65,000원

중장기적 성장성과 주가 리레이팅 가능성을 감안하면 목표 주가는 다음과 같이 제시됩니다.

- PER 8.5~9.3배 적용: 실적 회복 + 시장 프리미엄 반영

- 정유, 도시가스, 전력 등 에너지 기반 사업의 안정성 부각

- 고배당 투자 매력 + 친환경 사업 확대 기대감

종합 의견

GS는 다양한 에너지 및 소비재 사업 포트폴리오를 기반으로 꾸준한 현금흐름을 창출하는 기업입니다. 최근 저점 대비 주가가 빠르게 회복되고 있으며, 배당 매력과 함께 저평가 메리트가 부각되고 있습니다.

☞ 중장기적 저평가 해소 기대감

☞ 안정적인 재무 구조 및 배당으로 하방 지지력 확보

☞ 목표 주가: 60,000원 ~ 65,000원

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| JB금융지주 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.07.18 |

|---|---|

| BNK금융지주 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.07.17 |

| LG생활건강 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.07.15 |

| 삼성E&A 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.07.14 |

| 한국타이어앤테크놀로지 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.07.11 |