맨땅에 주식하기

도요타 자동차 주가 전망(일본, 도쿄) – 최근 흐름, 재무 분석, 적정 및 목표 주가 본문

글로벌 자동차 시장을 선도하는 도요타 자동차, 최근 실적과 주가 흐름을 바탕으로 향후 전망을 살펴봅니다.

기업 개요 및 주요 매출

도요타 자동차(Toyota Motor Corporation, TYO: 7203)는 일본을 대표하는 세계 최대 자동차 제조업체 중 하나입니다. 하이브리드 및 전기차 시장에서 혁신적인 기술을 선보이며, 글로벌 생산과 판매 네트워크를 기반으로 꾸준한 성장세를 이어가고 있습니다.

☞ 주요 매출원

- 승용차, 상용차, 하이브리드 및 전기차 생산 및 판매

- 금융, 렌터카, 부품 등 자동차 연관 서비스

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년간 도요타 자동차의 주가는 약 26% 하락하며 2,690엔(2024년 4월 25일 기준)까지 떨어졌습니다. 52주 변동폭은 2,183엔~3,674엔으로, 연초 대비 하락폭이 크게 나타난 상황입니다. 다만, 3월 저점 이후로 단기 반등 흐름이 감지되고 있습니다.

☞ 주가 흐름 포인트

- 연초 강한 하락세 이후 최근 반등 시도

- 52주 변동폭: 2,183엔 ~ 3,674엔

- 시가총액: 42.49조 JPY, 주가수익률(PER) 7.02배

재무 실적 및 이슈 체크

[재무 실적 체크]

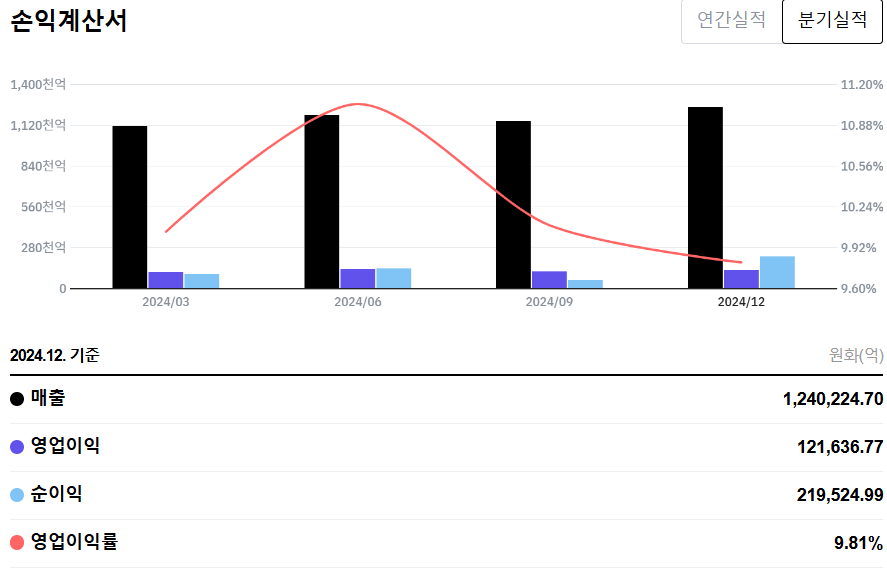

2024년 연간 기준 도요타의 매출은 124조 224억 원, 영업이익은 12조 1,636억 원, 순이익은 21조 9,524억 원을 기록했습니다. 영업이익률은 9.81%로 전년 대비 안정적인 수익성을 보이고 있습니다.

☞ 주요 실적 요약

- 매출: 124조 224억 원

- 영업이익: 12조 1,636억 원

- 순이익: 21조 9,524억 원

- 영업이익률: 9.81%

☞ 재무 실적 포인트

- 매출 성장: 글로벌 판매 호조 및 고수익 차종 확대에 힘입은 성장

- 이익률 유지: 전기차·하이브리드 등 고부가가치 제품 비중 증가

- 부채비율: 110.82%로 자동차 업계 평균 수준에서 안정적

[EPS 추이]

2024년 분기별 EPS는 1분기 74.02엔, 2분기 98.99엔, 3분기 42.94엔, 4분기 167.26엔으로 집계되었습니다. 이를 모두 합산하면 2024년 연간 EPS는 약 383.21엔으로 추산됩니다. 3분기 일시적인 부진이 있었으나, 4분기 대폭 개선되며 연간 실적이 크게 올랐습니다.

☞ EPS 분석 포인트

- 2024년 연간 EPS: 383.21엔 (4개 분기 합산 기준)

- 1, 2분기 꾸준한 실적, 3분기 일시적 하락, 4분기 급반등

- 이익 체력과 실적 변동성 모두 보여주는 구간

- 연간 기준으로는 매우 강한 회복세

[이슈 체크]

- 전기차 시장 확대와 친환경 차량 투자 강화: 전기차와 하이브리드 차량에 대한 전략적 투자가 성과로 나타나고 있음

- 글로벌 공급망 개선: 부품 조달 차질 완화와 안정적 생산 체제 구축

- 환율 영향 및 원자재 가격 변동: 엔화 약세와 원자재 변동성은 리스크 요인

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 2,800 ~ 3,100엔

최근 주가(2,690엔)와 1년간 주가 변동폭(2,183엔 ~ 3,674엔), 그리고 일본 자동차 업계의 평균 밸류에이션을 반영해 현실적으로 산출했습니다. 2024년 연간 EPS(383.21엔)를 기준으로 보수적 PER 7~8배를 적용하면 적정 주가는 2,700~3,100엔 범위가 적정하다고 판단됩니다.

- EPS(2024년): 383.21엔

- 적정 PER: 7~8배

- 적정 주가 = 383.21 × 7~8 ≈ 2,682엔 ~ 3,065엔

● 목표 주가 → 약 3,200 ~ 3,600엔

전기차 성장 기대, 글로벌 실적 개선, 시장 모멘텀 반영 시 PER 8.5~9.5배를 적용하여 목표 주가는 3,200~3,600엔으로 제시할 수 있습니다.

- 목표 PER: 8.5~9.5배

- 목표 주가 = 383.21 × 8.5~9.5 ≈ 3,257엔 ~ 3,640엔

종합 의견

도요타는 전기차 전환과 친환경 기술 선도, 안정적인 실적과 글로벌 경쟁력을 바탕으로 중장기적 성장성이 기대되는 종목입니다.

☞ 목표 주가: 3,200 ~ 3,600엔 (전기차 성장과 실적 개선 반영)

☞ 단기 리스크: 글로벌 경기 침체, 환율 및 원자재 변동

☞ 장기 전망: 친환경차 확대와 글로벌 점유율 확대 기대

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 일본 주식' 카테고리의 다른 글

| 스미토모 전기공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.08 |

|---|---|

| 후지쯔 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.05.07 |

| 닛산자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 체크 (1) | 2025.05.05 |

| 미쓰비시 전기(미쓰비시 일렉트릭) 주가 전망 - 최근 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.01 |

| TDK 주가 전망 – 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.04.30 |