맨땅에 주식하기

후지쯔 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

IT 솔루션과 시스템 통합의 강자, 후지쯔의 최근 실적과 주가 흐름을 살펴보고 향후 투자 매력을 분석해 봅니다.

기업 개요 및 주요 매출

후지쯔(6702.T, TYO)는 일본을 대표하는 IT 서비스, 클라우드, 시스템 인티그레이션, 네트워크 솔루션 기업입니다. 전통적인 하드웨어 사업에서 벗어나 소프트웨어와 서비스, 디지털 전환 관련 솔루션 비중을 빠르게 확대하고 있습니다.

☞ 주요 매출원

- IT 인프라 및 시스템 통합 서비스

- 클라우드, 네트워크, AI 기반 솔루션

- 디지털 전환 및 스마트 팩토리 지원 서비스

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

후지쯔 주가는 최근 1년간 26.46% 상승하며 3,080엔(2024년 4월 25일 기준)에 안착했습니다. 52주 변동폭은 2,136.50엔 ~ 3,260.00엔으로, 연초 약세 이후 IT 서비스 수요 회복 기대감에 힘입어 반등세를 보였습니다. 특히 3월 이후 뚜렷한 저점 회복과 거래량 증가가 눈에 띄네요.

☞ 주가 흐름 포인트

- 최근 1년간 26% 이상 상승, 시장 수요 회복 반영

- 52주 최저가 2,136.50엔, 최고가 3,260.00엔

- 변동성 구간에도 IT·디지털 성장 기대감으로 강한 반등

재무 실적 및 이슈 체크

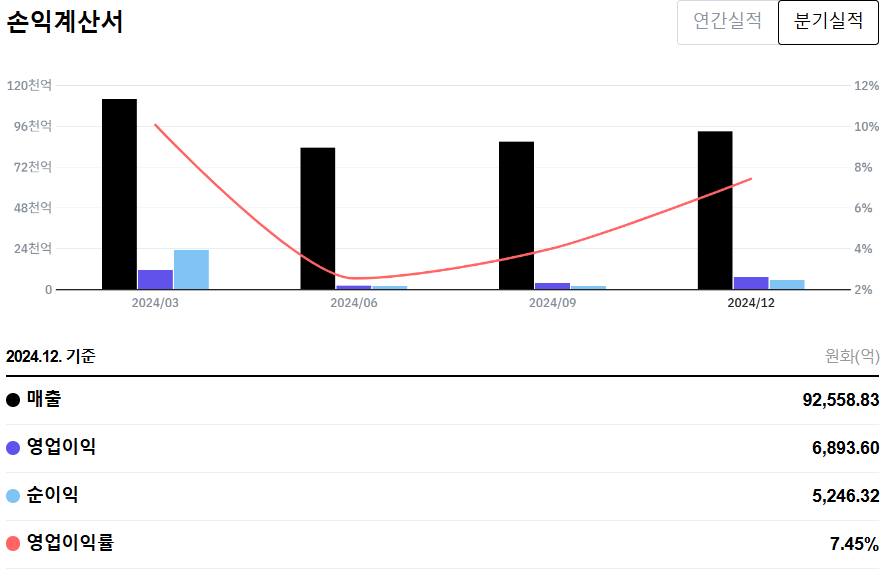

[재무 실적 체크]

2024년 12월 기준 연간 매출은 9조 2,558억 엔, 영업이익은 6,894억 엔, 순이익은 5,246억 엔을 기록했습니다. 영업이익률은 7.45%로 양호한 수준을 유지하고 있습니다.

☞ 주요 실적 요약

- 매출: 9조 2,558억 엔

- 영업이익: 6,894억 엔

- 순이익: 5,246억 엔

- 영업이익률: 7.45%

☞ 재무 실적 포인트

- 매출과 이익 모두 전년 대비 뚜렷한 회복

- 영업이익률 7%대, 안정적 수익 구조

- IT 서비스·클라우드 수요 지속 증가

[EPS 추이]

2024년 분기별 EPS는 1분기 122.72엔, 2분기 9.16엔, 3분기 10.20엔, 4분기 28.95엔으로, 모두 합산 시 2024년 연간 EPS는 약 171.03엔이 됩니다. 2023년 4분기 -6.22엔의 적자에서 급격히 개선되어, 흑자 전환과 실적 안정세가 뚜렷하게 확인됩니다.

☞ EPS 분석 포인트

- 2024년 분기별 EPS: 1Q 122.72엔, 2Q 9.16엔, 3Q 10.20엔, 4Q 28.95엔

- 2024년 연간 EPS 합산: 약 171.03엔

- 적자에서 흑자 전환, 실적 안정 구간 진입

- 향후 IT 서비스 강화로 추가 개선 기대

[이슈 체크]

- 디지털 전환 수요 확대: 일본 내 대기업, 공공기관 중심 IT 시스템 투자 지속

- 클라우드·AI 서비스 매출 확대: 기존 하드웨어 중심에서 서비스/솔루션 매출 비중 확대

- 글로벌 IT 경쟁 심화: 해외 시장 확대와 엔화 약세 효과가 수익에 긍정적

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 3,100 ~ 3,400엔

2024년 연간 EPS가 약 171.03엔으로 확인됩니다. 이를 기준으로 후지쯔의 적정 주가는 주가수익비율(PER) 18~20배를 적용하면 약 3,100 ~ 3,400엔 수준이 산출됩니다.

- 적정 PER 범위: 18~20배(IT서비스 업종 평균)

- 산출식: 171.03엔 × 18~20 = 3,078엔 ~ 3,420엔

● 목표 주가 → 약 3,800 ~ 4,100엔

2025년 실적 개선과 IT 서비스 성장 모멘텀을 반영해 프리미엄 PER(22~24배) 적용 시 목표 주가는 약 3,800 ~ 4,100엔으로 상향 조정할 수 있습니다.

- 목표 PER: 22~24배

- 산출식: 171.03엔 × 22~24 = 3,763엔 ~ 4,104엔

종합 의견

후지쯔는 일본 내 IT 시스템, 클라우드, 디지털 전환 시장에서 확고한 입지를 구축하고 있으며, 하드웨어 중심에서 소프트웨어·서비스 기업으로 변모하며 성장 중입니다.

☞ 목표 주가: 3,500 ~ 3,700엔(서비스 매출 비중 확대 및 PER 프리미엄 반영)

☞ 단기 리스크: 글로벌 IT 경쟁 심화, 시장 변동성

☞ 장기 전망: 디지털·AI 서비스 확대와 함께 견고한 성장세 기대

장기적으로 IT 서비스와 AI 시장이 확대되는 환경에서는 후지쯔의 매출 성장과 수익성 개선 흐름이 이어질 가능성이 높아 보입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 일본 주식' 카테고리의 다른 글

| 오므론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.13 |

|---|---|

| 스미토모 전기공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.08 |

| 도요타 자동차 주가 전망(일본, 도쿄) – 최근 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.06 |

| 닛산자동차 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 체크 (1) | 2025.05.05 |

| 미쓰비시 전기(미쓰비시 일렉트릭) 주가 전망 - 최근 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.05.01 |