맨땅에 주식하기

중국석유화공(시노펙, 중국석유화학) 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

중국 대표 석유화학 기업 시노펙, 최근 실적과 주가 흐름을 바탕으로 향후 전망을 짚어보겠습니다.

기업 개요 및 주요 매출

중국석유화공(Sinopec, 중국석유화학, HKG: 0386)은 아시아 최대 석유 및 석유화학 기업으로, 원유 정제, 석유제품 및 석유화학 생산, 유통 등 수직 계열화된 사업 구조를 가지고 있습니다. 내수 중심의 시장과 국가 에너지 정책의 수혜를 동시에 받고 있는 기업입니다.

☞ 주요 매출원

- 정유 및 석유제품(휘발유, 디젤 등)

- 석유화학 제품(에틸렌, 폴리에틸렌 등)

- 천연가스 및 기타 에너지 판매

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

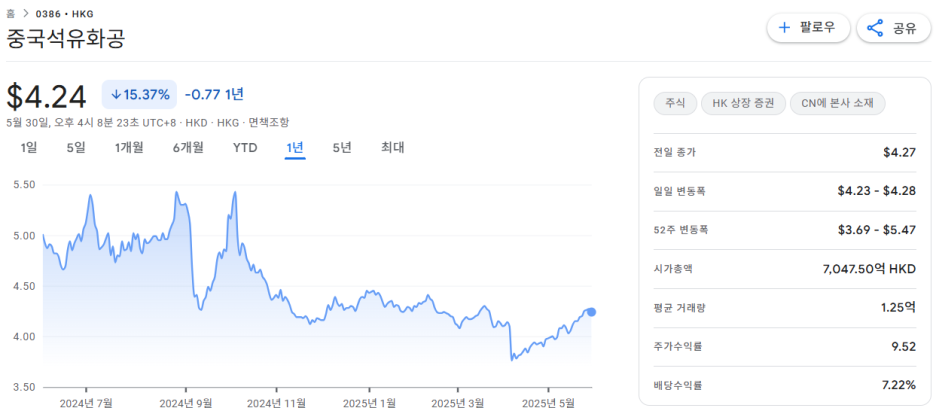

2024년 6월부터 2025년 5월까지 시노펙의 주가는 연간 기준으로 약 15.37% 하락하며 $5.00 이상에서 $4.00 초반대로 내려왔습니다. 최근 주가는 $4.24(HKD)로, 기술적으로 단기 저점을 확인한 이후 반등 구간으로 진입한 모습입니다.

☞ 주가 흐름 포인트

- 장기 고점: $9.80(HKD), 현재 대비 절반 이상 낮은 수준

- 최근 박스권: $3.69 ~ $5.47(HKD)

- 배당수익률 7%대 유지로 인한 하방 경직성 존재

재무 실적 및 이슈 체크

[재무 실적 체크]

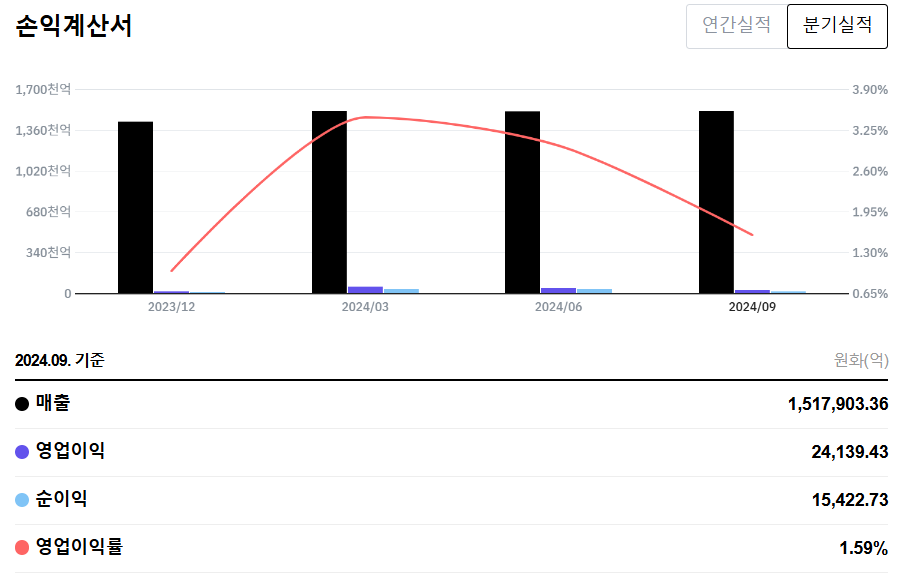

2024년 9월 기준, 시노펙은 분기 매출 1,517,903억 원을 기록하였으며, 영업이익은 2.4조 원 수준으로 전분기 대비 감소세를 보였습니다. 영업이익률은 1.59%로 낮은 수준을 유지하고 있습니다.

☞ 주요 실적 요약

- 매출: 1,517,903억 원 (전분기 대비 유사)

- 영업이익: 24,139억 원 (전분기 대비 감소)

- 순이익: 15,422억 원

- 영업이익률: 1.59% (수익성 둔화)

☞ 재무 실적 포인트

- 매출은 안정적이나, 수익성은 유가 변동성 및 마진 축소로 둔화 중

- 부채비율은 약 59~60% 수준으로 안정적인 편

- 장기차입금비율 상승 추세는 금리 부담 반영 가능성

[EPS 추이]

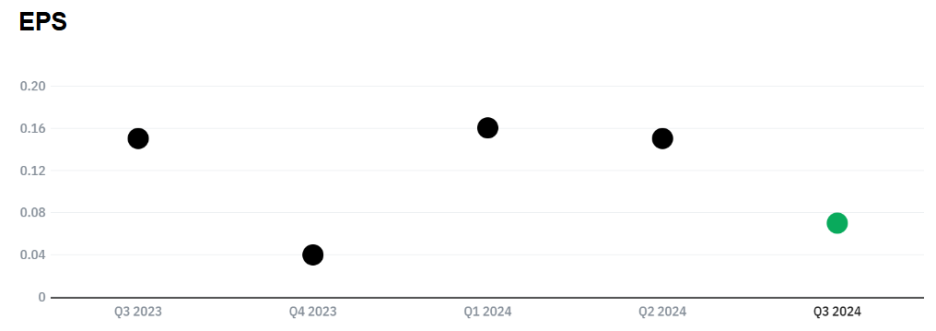

2024년 3분기 EPS는 0.07(HKD)로 전 분기 대비 감소하였습니다. 2024년 초 EPS가 0.16 수준이었던 것과 비교하면 감소폭이 큽니다.

☞ EPS 분석 포인트

- 2023년 대비 하락세: 유가 조정 및 제품 마진 악화 영향

- 분기 EPS 0.07(HKD)는 연환산 기준 약 0.28(HKD) 수준

- 현재 주가 기준 PER은 약 15.1배 수준 (0.28 기준 시)

[이슈 체크]

- 국제유가 하락: 정유 마진 하락으로 수익성에 부정적 영향

- 중국 경기 부양 기대감: 향후 수요 회복 시 긍정적 반전 가능

- 높은 배당 매력: 2024년 기준 배당수익률 7.22%, 안정적인 현금흐름 기반

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $4.12 ~ $4.78(HKD)

시노펙의 적정 주가는 BPS(주당순자산가치)를 기준으로 산출하였습니다. 이는 유가와 수익성 변동성으로 인해 이익 기반(PER)보다 자산 기반(BPS)이 보다 안정적인 가치 판단 기준이 되기 때문입니다.

BPS는 위안화 기준(6.71 위안)이며, 이를 홍콩달러로 환산(환율 1위안 = 1.09HKD)하면 약 7.31 HKD입니다. 여기에 보수적인 PBR 0.67~0.75배를 적용하면 적정 주가는 다음과 같이 산출됩니다.

- BPS(2024.09): 6.71

- BPS(HKD 환산): 6.71 × 1.09 = 7.31 HKD

- 적정 주가 산출: 7.31 × 0.67~0.75 = 약 $4.90 ~ $5.48(HKD)

- 유가 하락과 수익성 둔화를 반영해 보수적으로 $4.12 ~ $4.78(HKD) 제시

● 목표 주가 → 약 $5.50 ~ $6.00(HKD)

시노펙의 목표 주가는 PSR(주가매출비율)을 기준으로 산출하였습니다. 매출은 유가 반등과 중국 경기 회복 시 회복세가 예상되며, 이 경우 PSR 0.25~0.30배 수준의 멀티플을 적용할 수 있습니다.

- SPS(2024.09): 약 6.50(HKD)

- 목표 PSR: 0.25 ~ 0.30배

- 목표 주가 산출: 6.50 × 0.25 ~ 0.30 = $5.50 ~ $6.00(HKD)

종합 의견

시노펙은 안정적인 배당과 내수 기반 에너지 수요로 인해 하방은 비교적 견고하지만, 수익성 둔화와 유가 하락에 따른 실적 불확실성은 여전히 존재합니다.

☞ 목표 주가: $5.50 ~ $6.00 (경기 회복 및 유가 반등 시)

☞ 단기 리스크: 낮은 마진율과 실적 부진

☞ 장기 전망: 안정적 배당주로서 방어적 투자처 역할 가능

☞ 내수 기반 에너지 수요로 인해 하방은 비교적 견고하지만, 수익성 둔화와 유가 하락에 따른 실적 불확실성은 여전히 존재.

※ 참고

시노펙의 시가총액은 약 7,150억 홍콩달러(HKD), 페트로차이나는 약 1조 4,700억 홍콩달러(HKD)입니다. 이를 1HKD = 176원 기준으로 원화 환산하면, 시노펙은 약 1,258조 원, 페트로차이나는 약 2,587조 원으로 합산 시 약 3,845조 원에 달합니다.

이는 한국 코스피·코스닥 전체 시가총액(약 2,400조 원)을 크게 상회하는 수준으로, 중국을 단순한 '공산국가'로만 보기엔 실제 자본 규모와 기업 구조는 매우 자본주의적 성격을 강하게 띠고 있습니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 중국 주식' 카테고리의 다른 글

| 페트로차이나 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.06.01 |

|---|---|

| 칸시노 바이오로직스 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.25 |

| 상하이복성의약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가(중국, 홍콩) (3) | 2025.05.24 |

| 시노팜(중국국약집단) 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.16 |

| 안타 스포츠 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.15 |