맨땅에 주식하기

칸시노 바이오로직스 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

중국 백신 시장의 핵심 기업 중 하나인 칸시노 바이오로직스, 최근의 주가 흐름과 재무 데이터를 통해 향후 주가 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

칸시노 바이오로직스(CanSino Biologics, HKG: 6185)는 백신 개발 및 제조를 전문으로 하는 중국의 바이오 기업입니다. 특히 코로나19 백신(Ad5-nCoV)으로 주목받았으며, 현재는 다양한 감염병 예방 백신의 임상 및 상용화에 집중하고 있습니다.

☞ 주요 매출원

- 코로나19 백신을 포함한 백신 제품

- 감염병 예방을 위한 차세대 백신 개발 및 기술 플랫폼 구축

- 글로벌 수출 및 중국 내 공공 백신 프로그램 참여

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

칸시노 바이오로직스의 최근 1년간 주가는 50.79% 상승하여 현재 33.25홍콩달러(HKD)를 기록하고 있습니다. 52주 최저가는 16.34HKD, 최고가는 42.20HKD로, 큰 폭의 변동성을 보이며 상승세를 이어가고 있습니다.

☞ 주가 흐름 포인트

- 주가 상승 배경: 백신 수요 재부각과 기술 개발 기대감

- 기술적 반등: 2024년 하반기 이후 저점(약 16HKD)에서 2배 이상 상승

- 최근 흐름: 단기 고점 이후 조정 받았으나 다시 회복세 진입

재무 실적 및 이슈 체크

[재무 실적 체크]

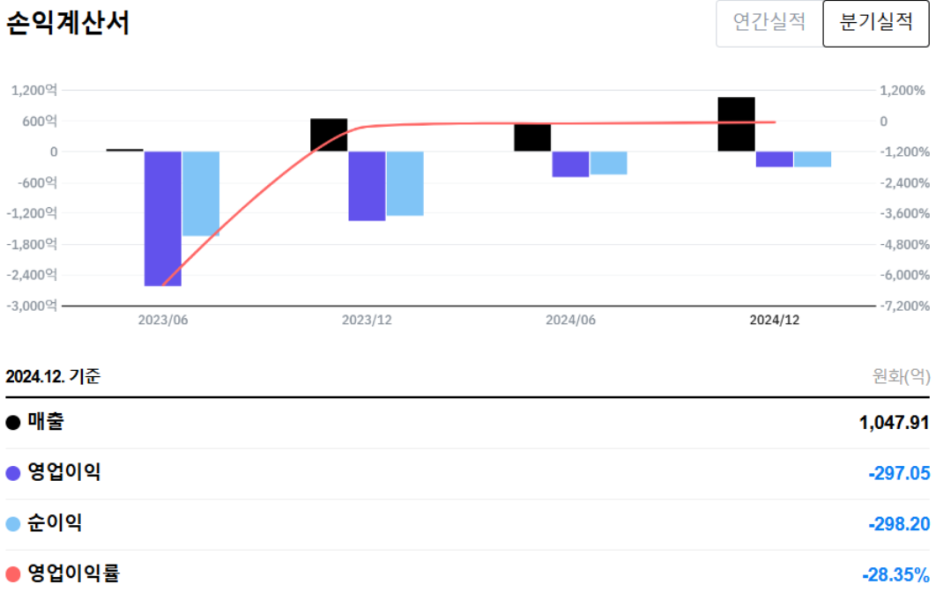

2024년 말 기준 칸시노 바이오로직스의 연간 매출은 1,047.91억 원(환산 기준)으로 크게 늘었지만, 여전히 영업적자(-297.05억 원), 순손실(-298.20억 원)을 기록하고 있습니다. 다만 영업이익률은 -28.35%로 적자 폭이 과거 대비 많이 개선된 상황입니다.

☞ 주요 실적 요약

- 매출: 1,047.91억 원 (전년 대비 급증)

- 영업이익: -297.05억 원 (적자 지속)

- 순이익: -298.20억 원 (적자 지속)

- 영업이익률: -28.35% (적자 폭 축소)

☞ 재무 실적 포인트

- 매출은 대폭 증가하며 외형 성장세 확인

- 영업손실 규모가 빠르게 축소 중

- 코로나19 백신 외에도 신규 백신 개발 매출 가시화

- 수익성은 여전히 마이너스지만 구조 개선 진행 중

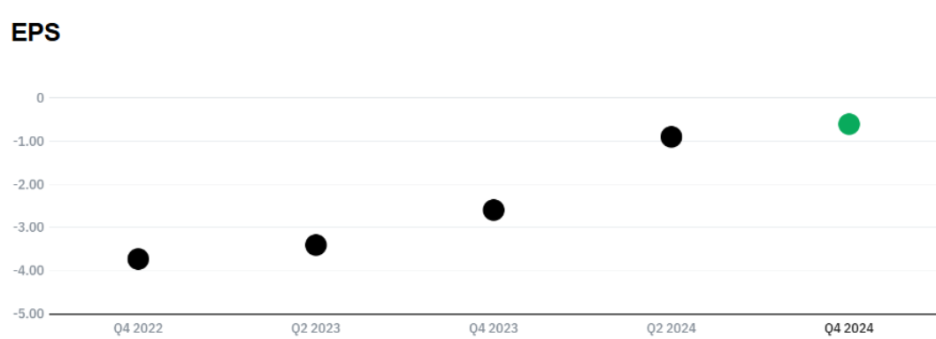

[EPS 추이]

EPS(주당순이익)는 꾸준히 개선되고 있습니다. 2022 말 -3.73에서 2024년 말 -0.62까지 회복하며 손실 폭이 감소 중입니다. 이는 매출 증가 및 고정비 부담 완화 효과로 해석할 수 있습니다.

☞ EPS 분석 포인트

- 2년간 손익 구조 급속 개선

- 흑자 전환 가능성에 대한 시장 기대 반영

- 주가 회복과 EPS 개선이 동반되는 긍정적 흐름

[이슈 체크]

- 코로나19 백신 수요 재부각: 중국 내 국산 백신 확대 정책이 긍정적

- mRNA 백신 기술 개발 진전 여부에 주목

- 글로벌 수출 확대 및 WHO 인증 여부도 향후 성장에 영향

- 여전히 재무 안정성에는 한계가 있어, 손익분기점 도달이 핵심 관건

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 30 ~ 36 HKD

칸시노는 아직 적자를 기록 중이지만, PSR 기준으로는 밸류에이션을 추정할 수 있습니다.

- 현재 PSR: 약 9.59배 (2024년 말 기준)

- 백신 및 바이오 업계 평균 PSR: 약 6~10배

- 2024년 매출: 약 539.46억 원(중간기준)

- 적정 주가 산정: PSR 8~9배 적용 시 약 30~36 HKD 수준

● 목표 주가 → 약 45 ~ 50 HKD

시장 확대와 흑자 전환 기대감을 반영한 프리미엄을 적용할 경우,

- 목표 매출 성장률 가정: +20~30%

- EPS 흑자 전환 시 PER 방식 전환 가능

- 프리미엄 PSR 12~14배 적용 시 45~50 HKD까지도 가능

종합 의견

칸시노 바이오로직스는 코로나19 백신 이슈 이후 부침을 겪었지만, 최근 매출 회복과 손익 개선 흐름이 긍정적입니다. 향후 기술력 확보와 수익성 전환 여부가 주가의 방향을 좌우할 것으로 보이며, 리스크는 여전하지만 반등 여력은 충분한 종목입니다.

☞ 목표 주가: 45 ~ 50 HKD (프리미엄 반영)

☞ 단기 리스크: 적자 지속, 기술 개발 성과 불확실성

☞ 장기 전망: 백신 기술 확대 및 흑자 전환 시 큰 폭의 리레이팅 가능

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 중국 주식' 카테고리의 다른 글

| 중국석유화공(시노펙, 중국석유화학) 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.06.02 |

|---|---|

| 페트로차이나 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.06.01 |

| 상하이복성의약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가(중국, 홍콩) (3) | 2025.05.24 |

| 시노팜(중국국약집단) 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.16 |

| 안타 스포츠 주가 전망(중국, 홍콩) - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.05.15 |