맨땅에 주식하기

카카오페이 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

핀테크 대표 기업으로 다시 주목받는 카카오페이의 주가 흐름과 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

카카오페이(Kakao Pay)는 카카오그룹의 핀테크 자회사로, 모바일 간편결제, 송금, 인증, 보험, 투자 등 다양한 금융 서비스를 제공합니다. 사용자의 일상 속 금융을 간편하게 연결하는 플랫폼을 목표로 하고 있으며, 카카오톡과의 연동을 통해 높은 사용자 접근성과 편의성을 확보하고 있습니다.

☞ 주요 매출원

- 간편결제 및 송금 서비스 수수료

- 금융상품 중개 수수료 (보험, 대출, 투자 등)

- 인증 및 광고 등 부가 서비스 수익

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 6월 13일 기준, 카카오페이의 주가는 60,400원입니다. 최근 1년간 최저가는 21,200원(2024년 11월 15일), 최고가는 64,600원(2025년 6월 13일)으로, 단기간에 큰 폭의 상승세를 보였습니다.

☞ 주가 흐름 포인트

- 2024년 하반기까지 부진한 흐름을 보였으나, 2025년 들어 실적 개선 기대감과 정책 수혜 기대감에 급등

- PER은 199.49배, PBR은 4.34배로 높은 밸류에이션을 반영

- 동종 업종 평균 PER 25.70배 대비 고평가 상태

재무 실적 및 이슈 체크

[재무 실적 체크]

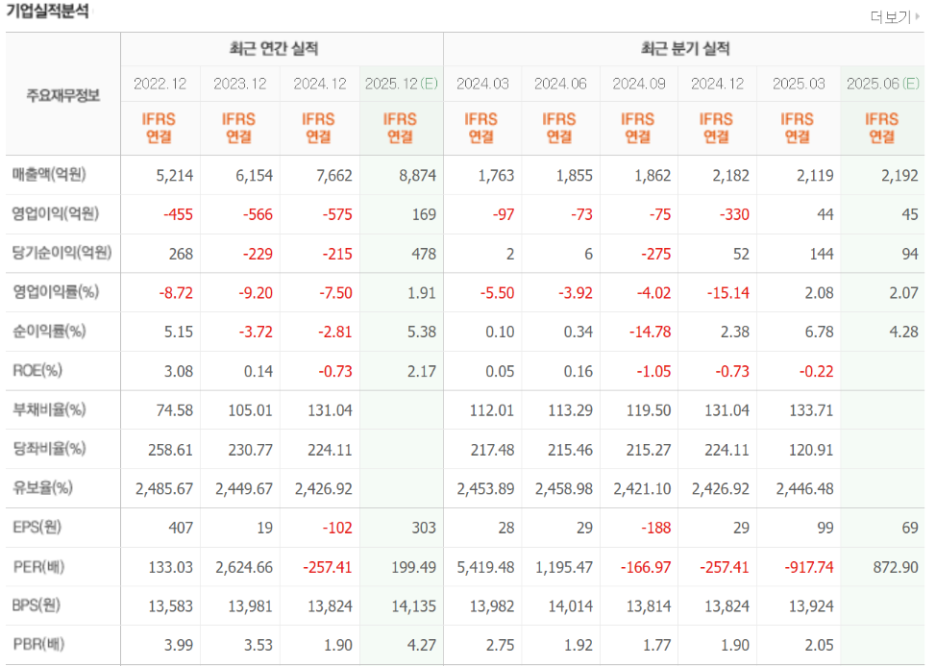

2024년 매출액은 7,662억 원, 2025년 예상 매출액은 8,874억 원으로 증가할 전망입니다. 2024년까지 영업손실이 지속되었지만, 2025년에는 영업이익 169억 원, 순이익 478억 원을 기록하며 흑자 전환이 예상됩니다.

☞ 주요 실적 요약

- 2024년 매출액: 7,662억 원 / 2025년 예상 매출액: 8,874억 원

- 2024년 영업이익: -575억 원 / 2025년 예상 영업이익: 169억 원 (흑자 전환)

- 2024년 당기순이익: -215억 원 / 2025년 예상 당기순이익: 478억 원 (흑자 전환)

- ROE: 2024년 -0.73% → 2025년 2.17%

☞ 재무 실적 포인트

- 고질적인 적자 구조에서 벗어나 실적 개선세 본격화

- 흑자 전환에 따른 투자심리 개선

- 당좌비율과 유보율 모두 안정적 수준 유지

[이슈 체크]

- 정부의 마이데이터 활성화 정책 등 핀테크 산업에 우호적인 정책 기조

- 자회사 카카오페이증권의 성장 및 수익기여 본격화

- 보험, 대출, 투자 중개 등 금융 플랫폼 기능 강화

- 경쟁 심화와 규제 리스크는 지속적인 모니터링 필요

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 30,000원 ~ 40,000원

현 시점에서의 재무지표와 산업 평균 PER, 실적 회복 초기 국면 등을 감안할 때 적정 주가는 다소 보수적으로 평가될 수 있습니다.

- 2025년 예상 EPS 303원 기준, PER 100~130배 적용

- 실적 불확실성 여전하나 흑자 전환 모멘텀은 긍정적

- 동종 업종 대비 높은 밸류에이션 감안한 보수적 접근

● 목표 주가 → 약 60,000원 ~ 70,000원

현재 급등한 주가는 미래 성장성에 대한 기대감을 반영한 수준으로 판단되며, 장기적 목표 주가는 다음과 같이 설정됩니다.

- 카카오 생태계 기반 사용자 확장 및 수익화 본격화

- 금융 플랫폼 다변화 및 자회사 실적 본격 반영

- 시장 기대치 상회 시 추가 상승 여지 존재

종합 의견

카카오페이는 2025년부터 본격적인 실적 회복세에 접어들며, 기존의 적자 구조를 탈피하는 데 성공할 가능성이 높아 보입니다. 높은 밸류에이션은 부담이지만, 플랫폼 기반 확장성과 핀테크 시장 성장 가능성을 고려하면 프리미엄을 받을 만한 기업입니다.

☞ 중장기적 성장을 기대하는 투자자라면 관심 가질 만한 시점

☞ 현재 주가는 목표 주가 하단에 근접해 있으며, 일부 차익실현 구간도 병행 필요

☞ 목표 주가: 60,000원 ~ 70,000원

☞ 투자 리스크: 규제 이슈, 시장 과열에 따른 조정 가능성

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| S-Oil 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (4) | 2025.06.21 |

|---|---|

| LS ELECTRIC 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.06.20 |

| SK바이오팜 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.06.18 |

| HD현대미포 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.06.17 |

| HD현대마린솔루션 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.06.16 |