맨땅에 주식하기

코오롱티슈진 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

신약 개발을 중심으로 주목받는 코오롱티슈진의 주가 흐름과 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

코오롱티슈진(950160)은 골관절염 유전자 치료제 ‘인보사’ 개발로 유명한 바이오 기업입니다. 현재 신약 개발을 진행 중이며, 미국 임상 3상을 추진하고 있습니다.

☞ 주요 매출원

- 신약 후보물질 개발 및 기술이전(L/O)

- 바이오의약품 연구개발

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

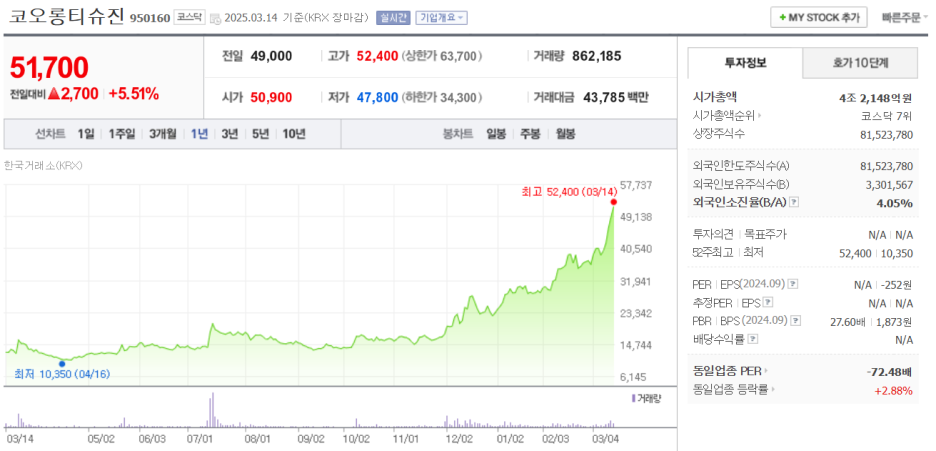

2025년 3월 14일 기준, 코오롱티슈진의 주가는 51,700원입니다. 최근 1년간 최저가는 10,350원(4월 16일), 최고가는 52,400원(3월 14일)로 확인됩니다.

☞ 주가 흐름 포인트

- 최근 주가는 급등세를 보이며 1년 최고가를 갱신

- 임상 3상 관련 기대감이 상승 요인으로 작용

- 시가총액 4조 1,740억 원으로 코스닥 8위권 유지

재무 실적 및 이슈 체크

[재무 실적 체크]

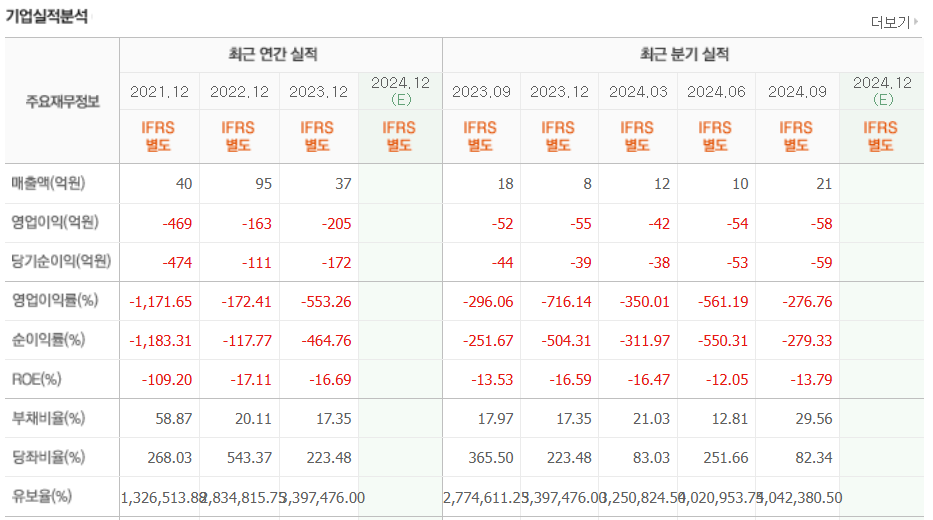

최근 실적을 보면, 매출액이 2023년 3분기 18억 원 → 2024년 4분기 21억 원으로 증가했으나, 영업이익과 순이익은 지속적으로 적자를 기록하고 있습니다. 재무지표를 보면 적자 지속, 자본잠식 우려가 있어 투자에 유의해야 합니다.

☞ 주요 실적 요약

- 2024년 9분기 매출액: 21억 원

- 영업이익: -58억 원(적자 지속)

- 순이익: -59억 원(적자 지속)

- ROE(자기자본이익률): -13.79%

- 부채비율: 29.56%로 증가

☞ 재무 실적 포인트

- 지속적인 적자로 인해 재무 건전성 문제 대두

- ROE 및 순이익률 모두 마이너스 기록, 자본잠식 위험 증가

- 부채비율이 상승하고 있어 추가 자금 조달 필요성 고려

[이슈 체크]

- 임상 3상 기대감: 미국 FDA의 임상 3상 진행 여부가 핵심

- 자본 잠식 우려: 지속적인 적자로 인해 재무 건전성 이슈

- 기술이전(L/O) 가능성: 해외 기업과의 파트너십 가능성

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 40,000원 ~ 45,000원

- 현재 적자 상태이지만, 미래 가치를 반영한 추정

- 기술이전 가능성을 고려한 기업 가치 재평가

● 목표 주가 → 약 55,000원 ~ 60,000원

- 임상 3상 성공 시 기업 가치 급등 가능성 반영

- 바이오 업계의 평균적인 기업 가치 평가 모델 적용

- 기술이전 계약 체결 시 추가 상승 가능성

종합 의견

코오롱티슈진은 신약 개발 기대감으로 주가가 상승하고 있으나, 재무 구조상 위험 요소도 존재합니다.

☞ 단기적으로는 임상 3상 진행 여부가 중요하며, 중장기적으로는 기술이전 성과가 핵심

☞ 현재 주가는 적정 주가 대비 고평가 가능성이 있으나, 기대감이 반영된 상태

☞ 목표 주가: 55,000원 ~ 60,000원 수준

☞ 투자 리스크: 적자 지속, 임상 실패 가능성, 기술이전 성사 여부

장기적 투자보다는 임상 뉴스 및 재무 상황을 주의 깊게 살펴보면서 접근하는 것이 필요합니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| HPSP 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.24 |

|---|---|

| 보로노이 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.21 |

| 파마리서치 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.19 |

| 리노공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.18 |

| JYP Ent. 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.03.17 |