맨땅에 주식하기

파마리서치 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

재생의학과 피부미용 분야에서 강점을 보이는 파마리서치의 주가 흐름과 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

파마리서치(PharmaResearch)는 재생의학 기반 의약품 및 의료기기를 연구·개발하는 기업입니다. 피부과, 정형외과, 안과 등을 중심으로 다양한 바이오 제품을 시장에 공급하며 꾸준한 성장을 이어가고 있습니다.

☞ 주요 매출원

- 리쥬란(Rejuran) 시리즈: 피부 미용 및 항노화 관련 제품

- PDRN 및 PN 기반 주사제: 관절·피부 치료제

- 의료기기 및 기능성 화장품: 미용 및 재생의학 관련 시장 공략

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 3월 14일 기준, 파마리서치 주가는 335,500원입니다. 지난 1년 동안 최저 90,500원(3월 22일)에서 최고 336,500원(3월 14일)을 기록하며 강한 상승세를 보였습니다.

☞ 주가 흐름 포인트

- 최근 1년간 3배 이상 상승하며 강한 모멘텀 유지

- PER 39.2배, PBR 6.8배로 다소 고평가된 상태

- 외국인 지분율 17.33%로 해외 투자자의 관심 증가

재무 실적 및 이슈 체크

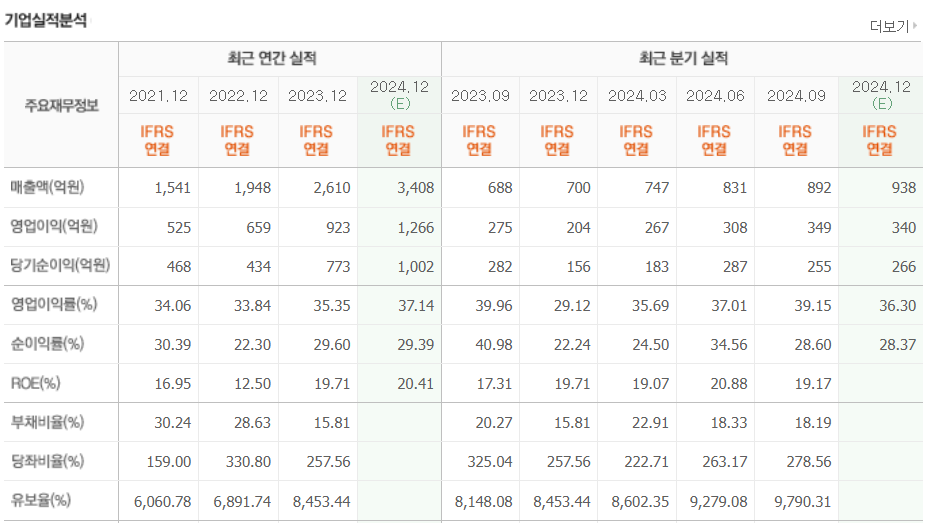

[재무 실적 체크]

2024년 3분기 기준 실적을 보면, 매출과 이익 모두 성장세를 유지하고 있습니다. 2023년 대비 2024년 예상 매출과 이익이 증가할 것으로 전망되며, 특히 순이익률 28.60% → 33.88% 상승 예상이 눈에 띕니다.

☞ 주요 실적 요약

- 2023년 4분기 매출액 688억 원 → 2024년 4분기 예상 938억 원

- 2023년 4분기 영업이익 275억 원 → 2024년 4분기 예상 340억 원

- 2023년 4분기 순이익 282억 원 → 2024년 4분기 예상 266억 원

- 2024년 3분기 기준 ROE 19.17%, ROA 14.98%로 우수한 수익성 유지

☞ 재무 실적 포인트

- 매출 성장 지속: 2023년 4분기 대비 2024년 4분기 매출 증가 전망

- 영업이익률 안정적 유지: 2023년 4분기 40.98% → 2024년 4분기 예상 36.30%

- EPS(주당순이익) 증가 예상: 2023년 4분기 3,021원 → 2024년 4분기 2,364원

[이슈 체크]

- 리쥬란 글로벌 확장: 아시아 및 유럽 시장 진출 확대 중

- PDRN, PN 기술력 강화: 재생의학 치료제 시장 확대 기대

- PER 및 PBR 상승: 밸류에이션 부담이 다소 존재

- 배당수익률 0.33%로 배당보다는 성장주 성격이 강함

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 270,000원 ~ 300,000원

미래 실적 전망과 기업가치를 반영해 적정 주가는 270,000원~300,000원으로 예상됩니다.

- PER 30배 적용: 동종 업계 평균 수준 고려

- ROE 및 성장률 반영: 업계 평균과 비교하여 적정 밸류에이션 산정

- 최근 실적 개선 고려: 안정적인 이익 성장 반영

● 목표 주가 → 약 350,000원 ~ 380,000원

미래 성장성과 시장 프리미엄을 반영해 목표 주가는 350,000원~380,000원으로 예상됩니다.

- PER 40배 적용: 글로벌 확장 및 신제품 출시 기대 반영

- 고성장주 프리미엄 적용: 시장 내 밸류에이션 리레이팅 가능성

- 추가적인 실적 성장 가능성 반영: 중장기적 성장 전망 고려

종합 의견

파마리서치는 재생의학과 미용 분야에서 강한 입지를 구축한 기업으로,최근 실적 개선과 함께 주가 상승세를 이어가고 있습니다.

☞ 단기적으로는 밸류에이션 부담이 존재하지만, 중장기 성장성은 긍정적

☞ 현재 주가는 적정 가치에 근접했으며, 추가 상승 여력은 있으나 신중한 접근 필요

☞ 목표 주가: 350,000원 ~ 380,000원

☞ 투자 리스크: 밸류에이션 부담, 신제품 성과 여부, 글로벌 확장 속도

장기적인 성장 가능성을 고려하는 투자자라면 중장기 보유 전략이 유효할 것으로 보입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 보로노이 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.21 |

|---|---|

| 코오롱티슈진 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.20 |

| 리노공업 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.18 |

| JYP Ent. 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (3) | 2025.03.17 |

| 휴젤 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (0) | 2025.03.13 |