맨땅에 주식하기

펩트론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

성장 가능성이 있는 바이오 기업 펩트론의 주가 흐름과 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

펩트론은 신경퇴행성 질환과 항암제 등을 연구하는 바이오 기업입니다. 지속형 펩타이드 기반 신약 개발에 집중하고 있으며, 주요 파이프라인으로는 파킨슨병 치료제와 항암 치료제 등이 있습니다.

☞ 주요 매출원

- 신약 개발 및 라이선스 아웃: 글로벌 제약사와 협력을 통한 기술 이전 가능성

- 바이오의약품 연구개발: 지속형 펩타이드 기반 치료제 개발 및 상용화 추진

- 의약품 위탁생산(CMO): 자체 개발한 기술을 바탕으로 제약사와의 위탁생산 계약

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년 동안 주가는 큰 폭으로 변동했습니다. 2024년 4월 최저가 21,078원을 기록한 이후 급등하며 2024년 11월 132,000원의 최고가를 기록했습니다.

☞ 주가 흐름 포인트

- 최근 1년 동안 급등 후 조정을 받으며 변동성이 큰 흐름을 보임

- 2024년 11월 고점을 기록한 이후 하락세를 지속

- PER 및 EPS가 음수(-)로, 적자가 지속되고 있음

재무 실적 및 이슈 체크

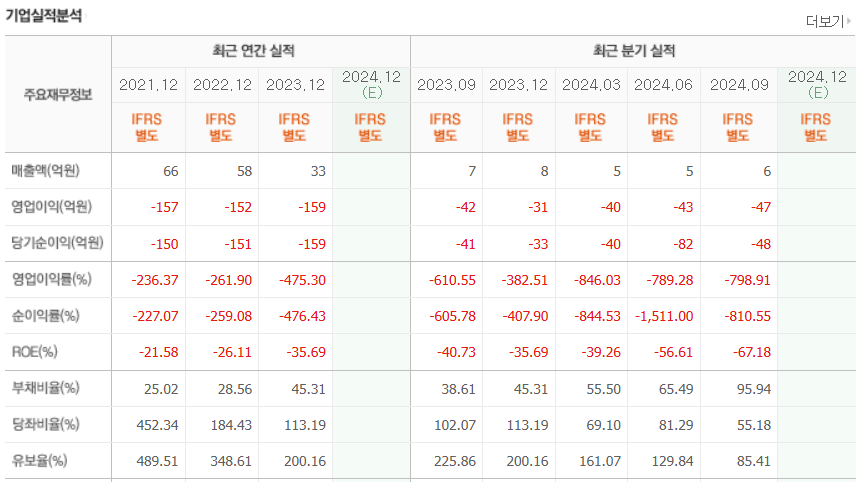

[재무 실적 체크]

펩트론의 최근 재무 실적을 살펴보면, 지속적인 적자가 이어지고 있으며 재무 건전성이 악화되고 있습니다. 연구개발 비용 부담이 큰 만큼 단기적인 이익 개선이 어려울 가능성이 있습니다.

☞ 주요 실적 요약

- 매출액: 2023년 9월 7억 원 → 2024년 9월 6억 원 (감소)

- 영업이익: -42억 원 → -47억 원 (적자 지속)

- 당기순이익: -41억 원 → -48억 원 (적자 폭 확대)

- 자산총계: 549억 원 → 406억 원 (감소)

- 부채총계: 153억 원 → 199억 원 (증가)

☞ 재무 실적 포인트

- 영업이익 및 순이익 적자 지속: 연구개발 비용 부담으로 인해 이익 개선 어려움

- ROE 및 ROA 급락: ROE -67.18%, ROA -42.44%로 재무 건전성 악화

- 부채비율 상승: 95.94%로 증가, 추가 자금 조달 필요 가능성

[이슈 체크]

- 신약 개발 진행 상황: 파킨슨병 치료제 및 항암제 임상 진행 중

- 자금 조달 및 운영 문제: 지속적인 연구개발 비용 증가로 인해 추가적인 자금 조달 필요 가능성

- 바이오 업종 변동성: 바이오주는 임상 결과에 따라 주가가 급등락하는 특성이 있어, 임상 실패 시 큰 폭의 하락 위험 존재

- 기술 이전 및 라이선스 아웃 가능성: 글로벌 제약사와의 협력 및 기술 이전 가능성 여부가 기업 가치에 큰 영향을 미칠 수 있음

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 60,000원 ~ 80,000원

미래 실적 전망과 기업 가치를 반영해 적정 주가는 약 60,000원 ~ 80,000원으로 예상됩니다.

- 바이오 업종 평균 PBR 대비 높은 수준 반영

- 실적 개선 가능성을 고려하되, 지속적 적자 부담 반영

- 연구개발 진행 상황 및 추가 자금 조달 가능성 고려

● 목표 주가 → 약 100,000원 ~ 120,000원

미래 성장성과 시장 프리미엄을 반영해 목표 주가는 약 100,000원 ~ 120,000원으로 예상됩니다.

- 파이프라인 성공 가능성 및 기술 이전 가능성 반영

- 임상 성공 시 기업 가치 급등 가능성 고려

- 바이오 업종 특성상 변동성이 크므로 보수적인 접근 필요

종합 의견

펩트론은 연구개발 중심의 바이오 기업으로, 현재 적자 상태가 지속되고 있지만, 파이프라인 성공 시 높은 성장 가능성을 가집니다.

☞ 단기적으로는 실적 개선 여부가 중요하며, 중장기적으로는 신약 개발 성공 가능성이 관건

☞ 현재 주가는 기대감이 반영된 상태로, 신중한 투자 접근 필요

☞ 목표 주가: 100,000원 ~ 120,000원

☞ 투자 리스크: 적자 지속, 신약 개발 불확실성, 자금 조달 부담

바이오주의 특성상 리스크가 크므로 투자 시 장기적인 관점에서 접근하는 것이 필요합니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

#펩트론 #펩트론주가 #펩트론전망

#펩트론_주가 #펩트론_예상주가 #펩트론_적정주가 #펩트론_목표주가

#펩트론_실적 #펩트론_가이던스 #펩트론_바이오주

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 주성엔지니어링 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.31 |

|---|---|

| 신성델타테크 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.29 |

| 네이처셀 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.27 |

| 펄어비스 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.26 |

| 셀트리온제약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.25 |