Notice

Recent Posts

Recent Comments

250x250

맨땅에 주식하기

펄어비스 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

728x90

게임 개발사로 글로벌 시장에서 주목받는 펄어비스의 주가 흐름과 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

펄어비스(Pearl Abyss)는 한국의 게임 개발사로, 대표작 검은사막 및 붉은사막 등의 작품을 통해 국내외 시장에서 인지도를 확보한 기업입니다.

☞ 주요 매출원

- 검은사막 IP: PC, 콘솔, 모바일 등 다중 플랫폼에서 서비스 중

- 붉은사막: 신작으로 기대를 모으는 대형 타이틀

- 라이브 서비스 및 글로벌 확장 전략

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 3월 20일 기준, 주가는 31,300원입니다. 최근 1년간 최고가는 47,650원(7월 10일), 최저가는 26,600원(4월 16일)으로 큰 변동성을 보였습니다.

☞ 주가 흐름 포인트

- 최근 반등세를 보이며 3만 원대 회복

- 붉은사막 출시 기대감으로 한때 급등했으나 이후 조정

- 외국인 지분율 8.04%로 비교적 낮은 수준

재무 실적 및 이슈 체크

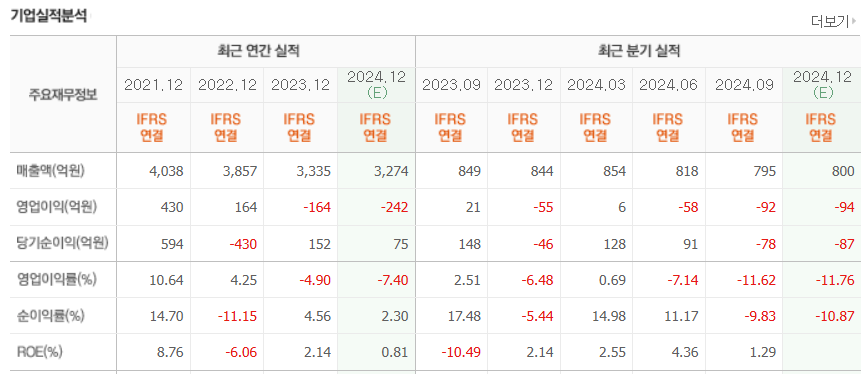

[재무 실적 체크]

2023년부터 영업이익이 지속적으로 적자를 기록하며 재무 부담이 커지고 있습니다. 신작의 성과가 실적 개선의 핵심 변수가 될 것으로 보입니다.

☞ 주요 실적 요약

- 2023년 3분기 매출액: 849억 원 → 2024년 4분기 예상 800억 원

- 2023년 3분기 영업이익: 21억 원 → 2024년 4분기 예상 -94억 원

- 2023년 3분기 당기순이익: 148억 원 → 2024년 4분기 예상 -87억 원

- ROE: -10.49% (2023년 3분기) → 1.29% (2024년 3분기)

☞ 재무 실적 포인트

- 2023년 3분기부터 2024년 2분기까지 영업이익이 적자 지속

- 2024년 3분기 예상 영업이익 -92억 원, 4분기 -94억 원 예상

- 붉은사막 출시가 연기될 경우 실적 부담 지속 가능성

[이슈 체크]

- 붉은사막 출시 연기 여부: 실적에 큰 영향을 미칠 변수

- 글로벌 게임 시장 성장 둔화: 모바일 및 콘솔 시장 경쟁 심화

- 중국 판호 이슈: 검은사막 중국 서비스 확장 가능성

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 28,000원 ~ 32,000원

- PER 15~20배 수준 반영 (동종 업계 평균 적용)

- 예상 실적 감안하여 보수적 접근

- 신작 모멘텀을 반영한 조정 가격

● 목표 주가 → 약 40,000원 ~ 45,000원

- 붉은사막 성공 시 PER 25배 이상 가능

- 글로벌 게임 시장 내 점유율 확대 시 추가 상승 여력

- 외국인 및 기관 매수세 유입 여부

종합 의견

펄어비스는 신작 붉은사막의 성공 여부에 따라 향후 주가가 크게 좌우될 가능성이 높습니다.

☞ 단기적으로는 신작 출시 일정과 실적 개선 여부가 관건

☞ 현재 주가는 적정 주가에 근접했으며, 목표 주가는 신작 성공 여부에 따라 달라질 것

☞ 장기 투자자는 신작 출시 이후 시장 반응을 확인한 후 접근하는 것이 유리할 수 있음

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

728x90

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 펩트론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.28 |

|---|---|

| 네이처셀 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.27 |

| 셀트리온제약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.25 |

| HPSP 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.24 |

| 보로노이 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.21 |

'적정·목표 주가 분석/국내 주식' Related Articles

more