맨땅에 주식하기

네이처셀 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

줄기세포 치료제 개발로 주목받고 있는 네이처셀의 주가 흐름과 향후 전망을 살펴보겠습니다.

기업 개요 및 주요 매출

네이처셀(Nature Cell)은 줄기세포 치료제 개발 및 바이오 관련 기술 상용화를 목표로 하는 바이오 기업입니다. 대표적인 파이프라인으로는 퇴행성관절염 치료제 '조인트스템'과 알츠하이머 치료제 후보물질 등이 있습니다.

☞ 주요 매출원

- 줄기세포 치료제 개발 및 상업화

- 건강기능식품 및 기능성 화장품 유통

- 바이오 기술 관련 연구개발 및 기술이전

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 3월 25일 기준, 네이처셀의 주가는 28,550원 부근이었습니다. 이는 전일 대비 28.60% 상승한 수치이며, 최근 1년 최저가인 8,010원(2023년 3월 25일)에서 급등한 상황입니다.

☞ 주가 흐름 포인트

- 3월 25일 당일, 상한가 기록 (28,550원)

- 1년 최저가 대비 약 3.5배 상승

- 단기적으로 투자자들의 기대감이 반영된 급등세

재무 실적 및 이슈 체크

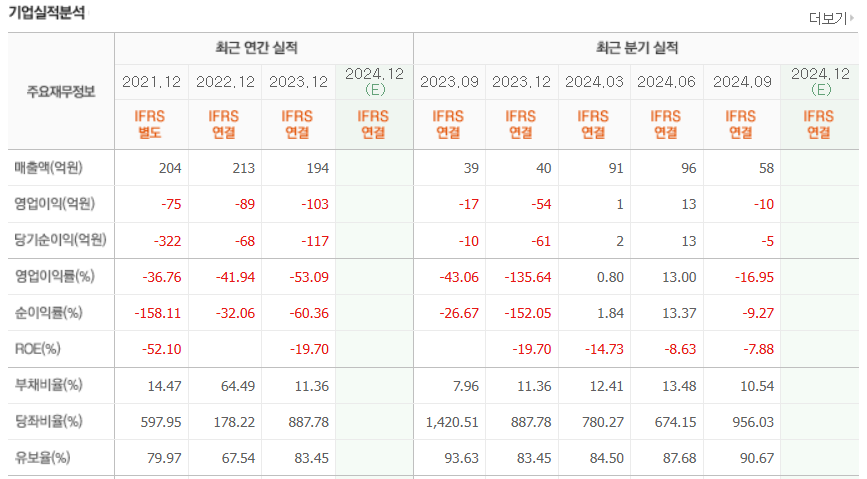

[재무 실적 체크]

2024년 3분기까지의 누적 재무 데이터를 보면, 여전히 적자가 지속되고 있는 모습입니다.

☞ 주요 실적 요약

- 2024년 3분기 매출: 약 58억 원

- 2024년 3분기 영업이익: -10억 원 (적자 지속)

- 순이익: -5억 원

- ROE: -7.88%로 수익성 지표는 여전히 마이너스

☞ 재무 실적 포인트

- 최근 3년 연속 연간 순손실 지속: 2021년 -322억, 2022년 -68억, 2023년 -117억

- ROE, ROA는 여전히 마이너스지만, 부채비율은 2023년 말 11.36%에서 2024년 3분기 10.54%로 안정적

- 유보율, 자기자본비율 모두 90% 이상 유지하며 재무 건전성 확보

[이슈 체크]

- 줄기세포 치료제 조인트스템 관련 임상 및 기술이전 기대감

- 바이오주 전반에 대한 투자 심리 회복

- 미국 FDA 및 국내 허가 프로세스 관련 불확실성 존재

- 기술성장 기업으로서 실적보다는 스토리에 기반한 주가 형성 구조

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 12,000원 ~ 15,000원

2023년까지의 연속적인 순손실과 낮은 수익성을 감안할 때, 보수적인 접근이 필요합니다.

- 향후 영업이익 흑자 전환 기대는 있으나, 실현 가능성은 불확실

● 목표 주가 → 약 20,000원 ~ 25,000원

단기적인 투자 심리와 임상 뉴스 모멘텀이 지속된다면, 목표 주가는 20,000원 이상도 가능하다는 전망입니다.

- 바이오 업종 내 기술 이전 기대감 반영

- 줄기세포 치료제 파이프라인에 대한 시장 관심 유지

- 투자심리 회복 + 뉴스 플로우에 따른 탄력적 주가 형성

종합 의견

네이처셀은 줄기세포 치료제라는 매력적인 테마를 보유하고 있으나, 실적은 아직 안정적이지 않은 상태입니다.

☞ 단기적으로는 기대감이 주가에 선반영된 상태로, 급등 이후의 조정 가능성도 염두

☞ 중장기적으로는 임상 진척과 기술 상용화 여부가 핵심 포인트

☞ 투자자 입장에서는 단기 급등 이후 분할 매수 또는 뉴스 흐름 체크 후 접근이 필요

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 신성델타테크 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.29 |

|---|---|

| 펩트론 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.28 |

| 펄어비스 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.26 |

| 셀트리온제약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.25 |

| HPSP 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.24 |