맨땅에 주식하기

디지털 리얼티 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 본문

데이터 센터 리츠(REITs)의 대표주자, 디지털 리얼티(Digital Realty)의 최근 주가와 실적을 분석해보고 향후 주가 흐름을 전망해봅시다.

기업 개요 및 주요 매출

디지털 리얼티(Digital Realty, NYSE: DLR)는 글로벌 데이터 센터 운영 기업으로, 클라우드 및 IT 인프라에 필요한 고성능 데이터 센터를 전 세계적으로 제공하고 있습니다. 특히 AI, 클라우드, 5G 확산 등으로 데이터 저장 수요가 급증하면서 데이터 센터 수요도 함께 증가하고 있어, 디지털 리얼티는 장기적으로 수혜를 받을 가능성이 높은 리츠(REITs) 종목입니다.

☞ 주요 매출원

- 하이퍼스케일 및 엔터프라이즈 고객 대상 데이터 센터 임대 수익

- 클라우드 서비스 기업과의 파트너십을 통한 상호 연결 서비스 제공

- 글로벌 입지 기반의 지속적인 자산 포트폴리오 확장

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

디지털 리얼티의 최근 1년간 주가는 7.45% 상승했습니다. 2024년 하반기부터 상승 흐름을 타며 $198까지 상승했으나, 이후 조정을 거쳐 현재는 $149.40 수준에 거래되고 있습니다.

☞ 주가 흐름 포인트

- 52주 변동폭: $135.54 ~ $198.00

- 현재가는 고점 대비 다소 하락한 상태지만, 여전히 저점 대비로는 상승 흐름 유지

- 시가총액: 약 503억 달러, 배당 안정성 및 리츠 특성으로 인해 장기 보유 선호 투자자들 사이에서 인기가 높음

재무 실적 및 이슈 체크

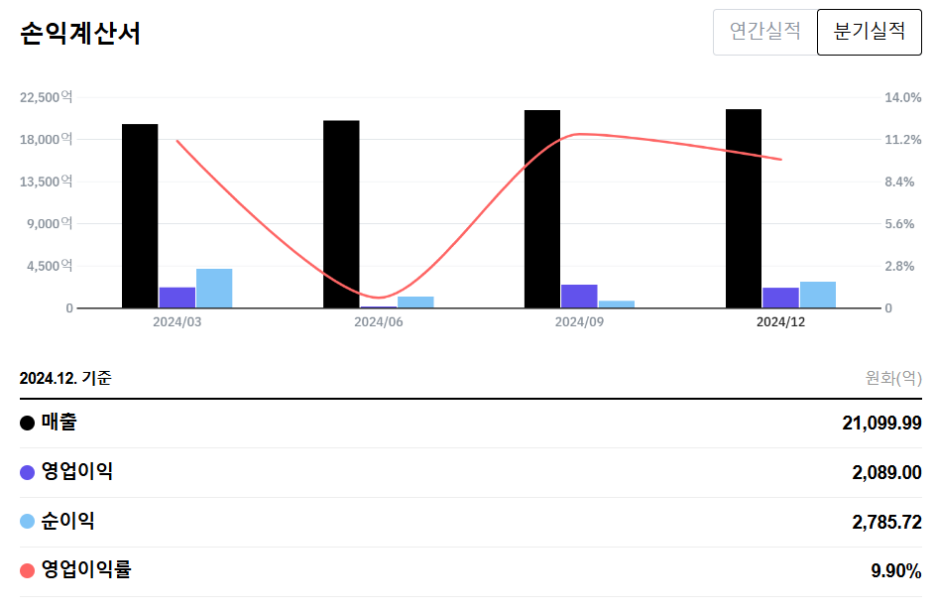

[재무 실적 체크]

2024년 4분기 기준 디지털 리얼티의 매출은 2.1조 원을 넘으며 견고한 흐름을 보이고 있습니다. 영업이익은 약 2,090억 원, 순이익은 약 2,785억 원으로, 리츠 기업으로서 안정적인 수익 구조를 유지하고 있습니다.

☞ 주요 실적 요약

- 매출: 21,112.91억 원

- 영업이익: 2,090.28억 원

- 순이익: 2,787.42억 원

- 영업이익률: 9.90%

☞ 재무 실적 포인트

- 견조한 매출 성장세 유지: 분기별 매출이 꾸준히 증가하며 안정적인 성장을 보여주고 있음

- 영업이익률 개선: 2024년 하반기로 갈수록 수익성이 개선되고 있어 긍정적인 신호

- 순이익 안정화: 리츠 구조상 세금 혜택과 자산 효율화 전략이 실적 안정에 기여

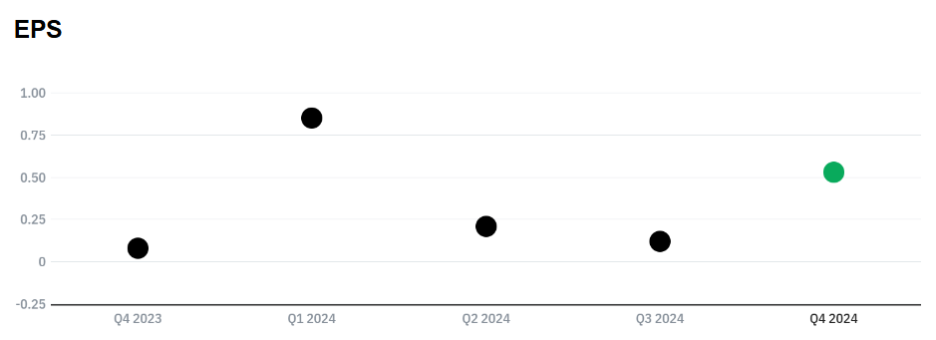

[EPS 추이]

EPS(주당순이익)는 2024년 1분기 0.85로 고점을 찍은 뒤 하락했지만, 2024년 4분기에는 다시 0.53달러 이상으로 회복세를 보이고 있습니다. 전체적으로 EPS 흐름이 안정적이라는 점에서 리츠 투자자로서는 긍정적인 신호로 해석할 수 있습니다.

☞ EPS 분석 포인트

- 리츠 특성상 이익보다 배당과 현금 흐름이 중요하지만, EPS 회복은 투자자 심리에 긍정적 영향

- 2024년 연간 EPS: 0.33달러

[이슈 체크]

- AI 인프라 수요 증가: 데이터 수요 증가와 함께 AI 서버 인프라 구축 수요도 급증하며, 하이퍼스케일 데이터 센터 운영에 강점을 가진 디지털 리얼티는 장기적인 수혜가 기대됨

- 금리 리스크 완화: 미국의 금리 인상 사이클이 종료되며 리츠 전반에 긍정적인 환경 조성 중

- 배당 매력: 안정적인 현금 흐름을 기반으로 한 꾸준한 배당 지급이 투자 포인트

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $135 ~ $150

현재 PSR(주가매출비율)은 약 8.79배로, 최근 분기 기준 매출과 재무 안정성을 고려할 때 $135 ~ $150 수준이 적정 주가로 판단됩니다. 이는 리츠 업계 평균 PSR(6 ~ 9배) 내에 위치한 수준입니다.

● 목표 주가 → 약 $170 ~ $180

AI, 클라우드, 5G 확산 등에 따른 장기적인 데이터센터 수요 증가 전망을 반영하여, 프리미엄 PSR 10 ~ 11배를 적용하면 목표 주가는 약 $170 ~ $180 수준까지 상향 여지가 있습니다.

종합 의견

디지털 리얼티는 리츠(REITs) 종목 중에서도 데이터 인프라 분야에 집중된 구조로, 장기적으로 안정적인 수익과 성장 가능성을 겸비한 투자처로 평가됩니다.

☞ 목표 주가: $170 ~ $180 (AI 및 데이터센터 수요 증가 기대 반영)

☞ 단기 리스크: 금리 민감도 및 리츠 섹터 전반의 변동성

☞ 장기 기대 요인: AI 인프라 확산, 안정적인 배당 수익, 글로벌 데이터센터 네트워크 확장

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| TSMC 주가 전망 - 반도체 리더, 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (0) | 2025.04.12 |

|---|---|

| ASML 홀딩 주가 전망 - EUV, 실적 분석, 적정 및 목표 주가 확인 (1) | 2025.04.05 |

| 아틀라시안 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.04.04 |

| 클라우드플레어 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (4) | 2025.03.30 |

| 엘라스틱 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (3) | 2025.03.23 |