맨땅에 주식하기

마케타 주가 전망 - 기업 분석, 적정 및 목표 주가 확인 본문

디지털 결제 솔루션의 선두주자인 마케타(Marqeta)의 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 보겠습니다.

기업 개요 및 주요 매출

마케타는 디지털 카드 발급 및 결제 API를 제공하는 글로벌 기업으로, 나스닥(NASDAQ)에 상장되어 있습니다. 핀테크와 전자상거래 시장의 성장과 함께 높은 기술력을 기반으로 확장하고 있습니다.

☞ 주요 매출원

- 디지털 결제 솔루션

- 기업용 결제 카드 발급 API

- 구독 기반의 결제 처리 서비스

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

마케타의 최근 1년간 주가는 약 39% 하락하며 $117에서 $69까지 하락했습니다. 현재 주가는 52주 최저가에 가까운 수준입니다.

☞ 주가 흐름 포인트

- 주가 하락 배경: 핀테크 시장 성장 둔화와 이익률 하락 우려.

- 52주 변동폭: $69 ~ $117

- 현재 상태: 저평가 가능성 및 리스크 공존.

재무 실적 및 이슈 체크

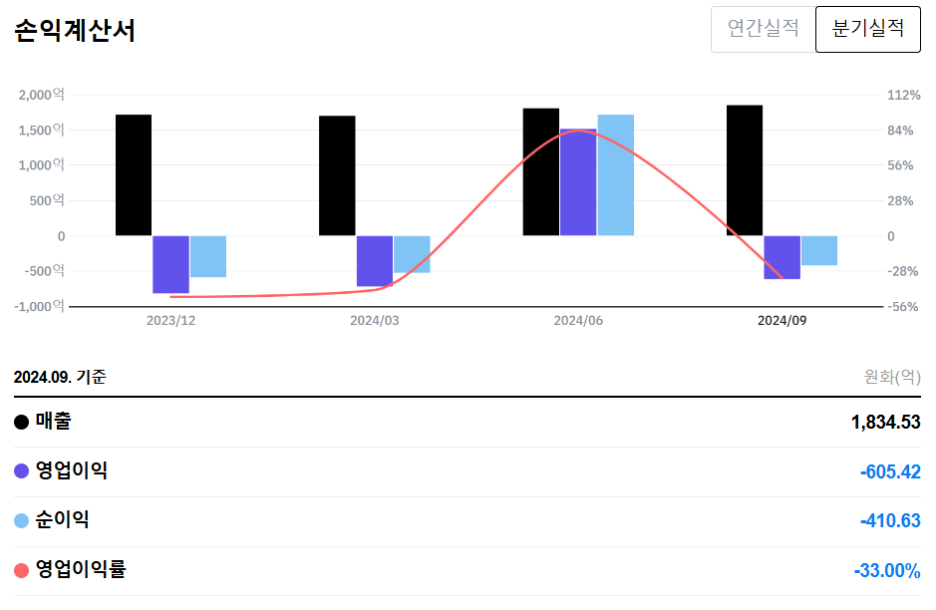

[재무 실적 체크]

2024년 9월 기준 마케타는 다음과 같은 재무 실적을 보였습니다.

☞ 주요 실적 요약

- 매출: 1,834억 원(전분기 대비 소폭 증가)

- 영업이익: 605억 원

- 순이익: 410억 원

- 영업이익률: -33%(마진 개선 필요)

☞ 재무 실적 포인트

- 매출 성장: 핀테크 서비스의 꾸준한 수요.

- 적자 지속: 기술 투자 및 마케팅 비용 부담.

- 구조 개선 필요: 효율성 제고와 비용 절감의 중요성.

[EPS 추이]

마케타의 EPS는 2023년에서 2024년 2분기까지 개선되었으나, 3분기에는 다시 하락하며 변동성을 보였습니다.

☞ EPS 분석 포인트

- 손익구조 불안정: 지속적인 매출 성장이 비용 부담을 상쇄하지 못함.

- 흑자 전환 기대: 성장 시장 공략과 비용 절감을 통해 가능성 존재.

[이슈 체크]

- 핀테크 시장 성장 둔화: 글로벌 금리 상승과 경기 둔화로 핀테크 업계의 성장세가 둔화되고 있습니다.

- 경쟁 심화: 대형 플랫폼(예: 아마존, 애플)과의 경쟁으로 차별화된 솔루션 개발 필요.

- 구독 기반 모델 강화: 기업용 API 서비스 강화로 안정적인 매출원 확보 중.

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $4.50 ~ $5.00

2024년 3분기 PSR(3.51)을 기준으로 매출 성장 가능성을 반영해 산출한 결과, 마케타의 적정 주가는 약 $4.50~$5.00로 판단됩니다.

● 목표 주가 → 약 $6.50 ~ $7.00

미래 성장성과 시장 프리미엄을 반영해 목표 주가는 약 $6.50~$7.00로 예상됩니다.

- PSR 4~5배 적용: 핀테크 업계 평균.

- 매출 성장률 반영: 안정적인 매출 증가 전망.

종합 의견

마케타는 핀테크 시장에서 경쟁력을 보유하고 있으나, 현재 적자 지속과 비용 구조 개선의 과제를 안고 있습니다. 그러나 디지털 결제 시장의 성장과 기업용 API 서비스 확장 전략은 긍정적 신호로 볼 수 있습니다.

☞ 목표 주가: $6.50 ~ $7.00 (성장성 및 프리미엄 반영)

☞ 투자 리스크: 적자 지속 부담, 경쟁 심화.

☞ 장기 전망: 핀테크 시장 회복과 함께 성장 가능성.

마케타는 장기적인 성장성을 보고 특히 신중한 투자 결정을 검토하는 것이 좋겠습니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 넷플릭스 주가 전망 - 2024. 4Q 실적, 적정 및 목표 주가 확인 (1) | 2025.02.27 |

|---|---|

| 루시드 모터스 주가 전망 - 재무 분석, 적정 및 목표 주가 확인 (0) | 2025.02.26 |

| 어펌 주가 전망 - 재무 실적, 적정 및 목표 주가 확인 (0) | 2025.02.24 |

| 로빈후드 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.02.23 |

| 페이팔 홀딩스 주가 전망 - 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.02.22 |