맨땅에 주식하기

셀트리온제약 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 본문

셀트리온제약의 최근 주가 흐름과 재무 실적을 분석하고 적정 주가 및 목표 주가를 살펴보겠습니다.

기업 개요 및 주요 매출

셀트리온제약은 셀트리온 그룹의 계열사로, 바이오의약품 및 제네릭 의약품을 제조하는 기업입니다. 국내외 의약품 시장에서 점유율을 확대하며 지속적인 성장 가능성을 보유하고 있습니다.

☞ 주요 매출원

- 바이오시밀러 및 제네릭 의약품 생산·판매

- 셀트리온 그룹 계열사와의 협력

- 해외 시장 수출 확대

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

2025년 3월 20일 기준, 셀트리온제약의 주가는 54,300원 내외입니다. 최근 1년 간의 주가 흐름은 52주 최고가 112,271원(2024년 3월 22일), 최저가 47,272원 (2024년 12월 9일)를 보여주었습니다.

☞ 주가 흐름 포인트

- 작년 3월 고점 이후 하락세 지속

- 최근 5만 원 초반에서 횡보 중

- 거래량이 낮아 투자심리 위축

재무 실적 및 이슈 체크

[재무 실적 체크]

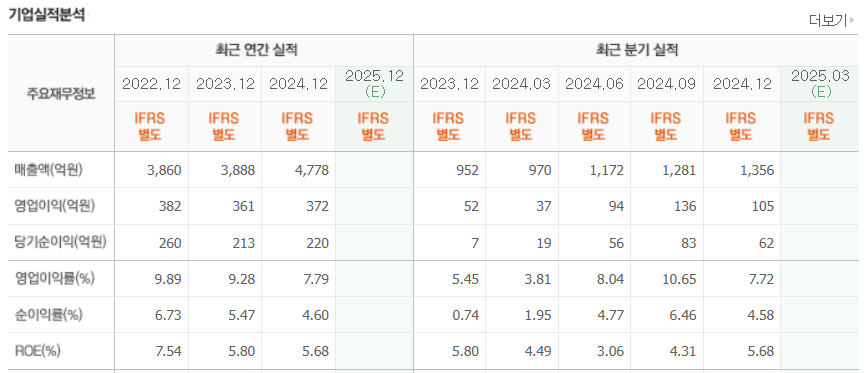

셀트리온제약의 2024년 및 2025년 예상 실적을 보면, 매출 및 영업이익 증가세가 예상됩니다.

☞ 주요 실적 요약

- 2023년 4분기 매출: 952억 원 → 2024년 1분기: 970억 원, 2024년 4분기: 1,356억 원

- 2023년 4분기 영업이익: 52억 원 → 2024년 4분기: 105억 원

- 2023년 4분기 순이익: 7억 원 → 2024년 4분기: 62억 원

- ROE: 2023년 4분기 5.80% → 2024년 4분기: 5.68%

☞ 재무 실적 포인트

- 매출 및 영업이익 증가 예상

- 순이익 개선 추세

- ROE 및 수익성 지표는 안정적

[이슈 체크]

- 셀트리온 그룹 합병 이슈: 그룹 차원의 사업 구조 개편 가능성

- 바이오시밀러 성장성: 글로벌 시장에서 바이오의약품 수요 증가

- 해외 진출 확대: 유럽 및 미국 시장에서의 점유율 증가 기대

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 50,000원 ~ 60,000원

미래 실적 전망을 반영한 적정 주가는 50,000원~60,000원 수준으로 예상됩니다.

- PBR 6배~7배 적용 (현재 PBR: 6.21배)

- PER 100배 수준 고려 (바이오 업종 특성 반영)

- 미래 실적 개선 가능성 반영

● 목표 주가 → 약 70,000원 ~ 80,000원

중장기 성장성과 업종 프리미엄을 반영한 목표 주가는 70,000원~80,000원으로 예상됩니다.

- 바이오시밀러 시장 확대 반영

- 셀트리온 그룹의 성장성 및 합병 시너지 기대

- 해외 시장 진출 가속화 가능성 고려

종합 의견

셀트리온제약은 바이오의약품 시장 내 중요한 기업으로, 향후 실적 개선과 글로벌 시장 확대가 예상됩니다.

☞ 투자 포인트

- 바이오시밀러 성장성

- 매출 및 영업이익 증가 전망

- 그룹 차원의 사업 구조 개편 가능성

☞ 투자 리스크

- 높은 밸류에이션 부담 (PER 107배 이상, 2024.12)

- 글로벌 규제 이슈

- 바이오 업종의 변동성

현재 주가는 적정 가치 수준에 근접해 있으며, 중장기적 성장성을 고려한 투자 전략이 필요할 것으로 보입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

#셀트리온제약 #바이오시밀러 #제약주 #셀트리온제약주가 #셀트리온제약전망 #적정주가 #목표주가

'적정·목표 주가 분석 > 국내 주식' 카테고리의 다른 글

| 네이처셀 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (2) | 2025.03.27 |

|---|---|

| 펄어비스 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.26 |

| HPSP 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.24 |

| 보로노이 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (0) | 2025.03.21 |

| 코오롱티슈진 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.03.20 |