맨땅에 주식하기

징동닷컴 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 본문

중국 이커머스 시장의 핵심 플레이어 징동닷컴, 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

징동닷컴(JD.com, HKG: 9618)은 중국을 대표하는 B2C 전자상거래 플랫폼 중 하나로, 직접 재고를 보유하고 물류 인프라를 구축해 품질 관리와 빠른 배송에 강점을 지닌 기업입니다.

알리바바의 T몰과 달리 직매입 중심 모델을 운영하며, AI 기반 물류 시스템과 농촌 전자상거래 확대 전략으로 성장을 이어가고 있습니다.

☞ 주요 매출원

- 소비재 및 전자제품의 직매입 및 유통

- 플랫폼 기반 광고 및 마케팅 서비스 수익

- JD 물류와 헬스케어, 클라우드 서비스 등 신사업 부문

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

징동닷컴의 최근 1년간 주가는 38.51% 상승했으며, 52주 최저가 94.65 HKD에서 최고가 192.30 HKD까지 거래되었습니다. 2024년 10월에 급등세를 보인 이후 점진적인 조정을 거쳐 139.20 HKD 수준에서 거래되고 있습니다.

☞ 주가 흐름 포인트

- 최근 급등 배경: 2024년 3분기 호실적 및 소비 회복 기대감 반영

- 52주 변동폭: 94.65 ~ 192.30 HKD

- 최근 조정 의미: 기술적 차익 실현 구간, 펀더멘털 이탈은 아닌 것으로 보임

재무 실적 및 이슈 체크

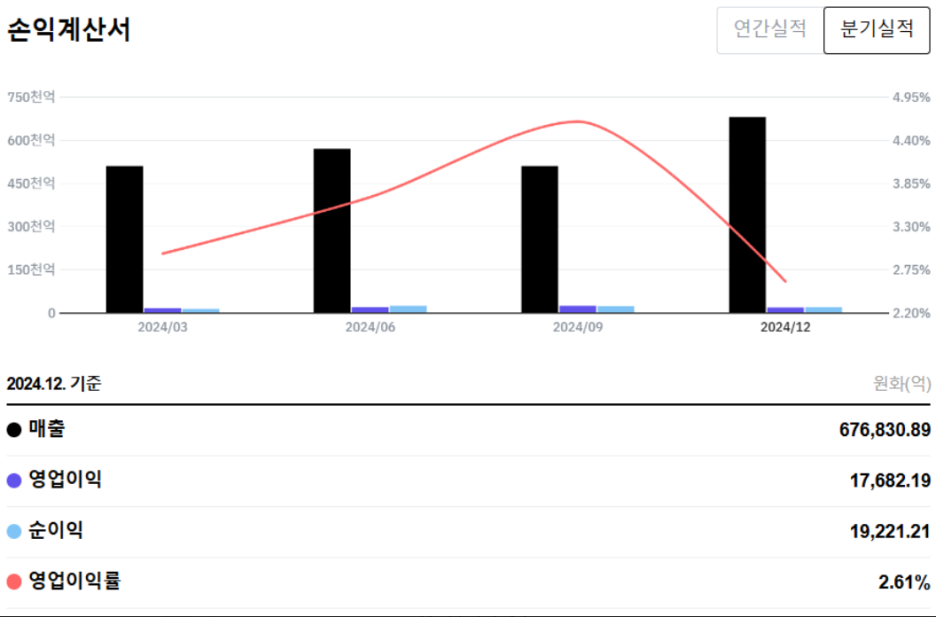

[재무 실적 체크]

2024년 12월 기준 징동닷컴의 분기 매출은 67조 6,831억 원(한화 기준)으로 전분기 대비 증가했습니다. 영업이익은 1조 7,682억 원, 순이익은 1조 9,221억 원으로 견조한 실적을 유지했습니다. 다만 영업이익률은 2.61%로 이전 분기 대비 하락하며 수익성 면에서는 아쉬운 흐름을 보였습니다.

☞ 주요 실적 요약

- 매출: 67조 6,831억 원 (전분기 대비 증가)

- 영업이익: 1조 7,682억 원

- 순이익: 1조 9,221억 원

- 영업이익률: 2.61%

☞ 재무 실적 포인트

- 매출 성장: 4분기 기준 전년 대비 증가세 지속

- 수익성 둔화: 영업이익률이 3분기 대비 하락

- 성장성 유지: 총 매출 및 순이익 증가 흐름

[EPS 추이]

징동닷컴의 EPS(주당순이익)는 위안화 기준으로 2023년 4분기 1.07 위안에서 2024년 2분기 4.10 위안까지 상승했으며, 4분기에는 3.24 위안으로 소폭 하락했습니다. 전반적으로는 꾸준한 상승 흐름을 보이고 있으며, 이는 기업의 수익성 회복 신호로 해석될 수 있습니다.

☞ EPS 분석 포인트

- 분기별 EPS 지속 상승 후 소폭 하락

- 연간 EPS(2024년 기준): 약 12.88 위안

[이슈 체크]

- 중국 내수 소비 회복 기대감: 춘절 소비 호조와 정부의 경기부양책 효과로 매출 증가 가능성

- 물류·헬스·클라우드 신사업 성장: JD물류 IPO 기대감 및 JD헬스, JD산업의 수익화 진행

- 경쟁 심화: 핀둬둬, 알리바바 등 경쟁사 대비 차별화 전략 강화 필요

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 164 ~ 177 HKD

징동닷컴의 2024년 연간 EPS는 12.88 위안이며, 환율(1위안 = 1.06홍콩달러)을 적용하면 약 13.65 HKD입니다. 현재 PER(주가수익비율)은 9.76배입니다.

중국 이커머스 업계 평균 PER(1215배)을 고려했을 때, 보수적으로 PER 12~13배를 적용하여 적정 주가를 산출하면 아래와 같습니다.

- EPS 13.65 × PER 12배 = 163.80 HKD

- EPS 13.65 × PER 13배 = 177.45 HKD

● 목표 주가 → 약 191 ~ 205 HKD

미래 성장성(신사업 확대, 물류 경쟁력 강화, 소비 회복)에 따라 프리미엄 PER 14~15배를 적용할 경우 목표 주가는 다음과 같이 추산됩니다.

- EPS 13.65 × PER 14배 = 191.10 HKD

- EPS 13.65 × PER 15배 = 204.75 HKD

종합 의견

징동닷컴은 안정적인 물류 시스템과 소비자 신뢰를 기반으로 중국 이커머스 시장에서 확고한 입지를 다지고 있으며, EPS의 점진적 개선과 신사업의 확장이 긍정적입니다.

☞ 목표 주가: 191 ~ 205 HKD (프리미엄 PER 반영)

☞ 단기 리스크: 수익성 둔화, 경쟁 격화

☞ 장기 전망: 소비 회복과 물류 인프라 확대를 통한 구조적 성장 기대

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 중국 주식' 카테고리의 다른 글

| 샤오미 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.04.27 |

|---|---|

| 메이퇀(메이투안) 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 (1) | 2025.04.26 |

| 바이두 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (3) | 2025.04.21 |

| 알리바바 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (2) | 2025.04.20 |

| 텐센트 주가 전망 - 주가 흐름, 재무 분석, 적정 및 목표 주가 확인 (1) | 2025.04.19 |