맨땅에 주식하기

AMD 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 본문

AI 및 반도체 산업의 중심, AMD의 최근 실적과 주가 흐름을 살펴보고 향후 전망을 분석해 봅시다.

기업 개요 및 주요 매출

AMD(Advanced Micro Devices, NASDAQ: AMD)는 CPU, GPU, APU 등 고성능 반도체를 개발 및 생산하는 글로벌 반도체 기업입니다. 인텔, 엔비디아와 함께 글로벌 시장에서 경쟁 중이며, 최근에는 AI 반도체, 데이터센터 및 고성능 컴퓨팅(HPC) 분야로 사업을 빠르게 확장하고 있습니다.

☞ 주요 매출원

- 라이젠(Ryzen) 및 에픽(EPYC) CPU 판매

- 라데온(Radeon) GPU 및 게임 콘솔용 반도체

- AI 가속기 및 데이터센터 칩

- 엑실린스(Xilinx) 인수 이후 FPGA 기반 제품군 확장

현재 및 최근 주가 흐름 분석

→ 1년 주가 흐름

최근 1년간 AMD의 주가는 약 43% 하락하며 $180대에서 $100 초반까지 조정을 받았습니다. 현재 주가는 $102.96으로, 고점 대비 크게 하락한 상황입니다. 특히 2025년 3월까지 하락세가 이어졌고, 최근 소폭 반등한 모습입니다.

☞ 주가 흐름 포인트

- 최근 하락 배경: 차익실현 매물 출회, AI 수요 둔화 우려 등으로 기술주 전반 조정

- 52주 변동폭: $94.73 ~ $187.28

- 현재 주가: $102.96 (2025년 4월 초 기준)

- 최근 거래 흐름: 전일 대비 -5.79% 하락하며 $97.00까지 하락 마감

재무 실적 및 이슈 체크

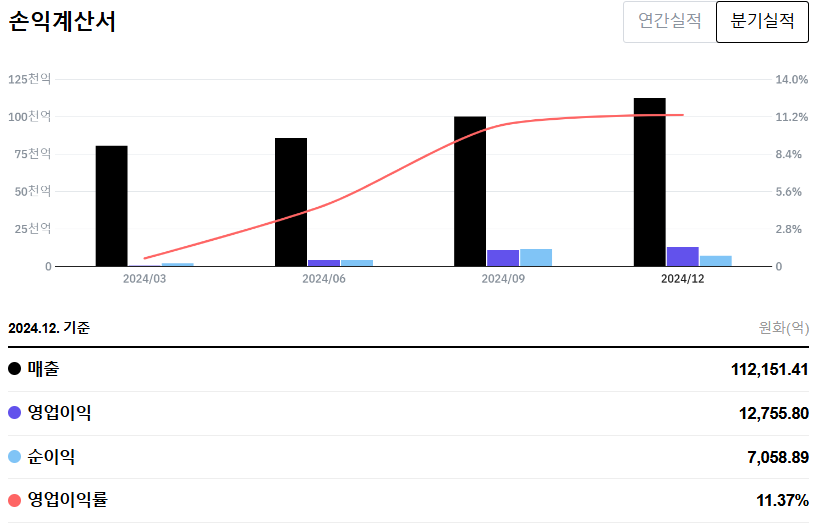

[재무 실적 체크]

AMD의 2023년 4분기 실적은 견고한 매출 흐름과 안정적인 수익성을 보여주고 있습니다. 특히 데이터센터 및 AI 관련 제품군 매출이 크게 증가했습니다.

☞ 주요 실적 요약

- 매출: 112,151억 원

- 영업이익: 12,756억 원

- 순이익: 7,059억 원

- 영업이익률: 11.37%약 5.5%

☞ 재무 실적 포인트

- 매출 성장 지속: AI 서버 수요 증가와 함께 매출 규모가 11조 원을 상회하며 안정적인 성장세 유지

- 수익성 개선: 영업이익률이 두 자릿수(11.37%)를 기록하며 전년 대비 수익성 큰 폭 개선

- 고마진 제품 확대: MI300 등 AI 가속기 매출 확대에 따라 수익성이 동반 개선

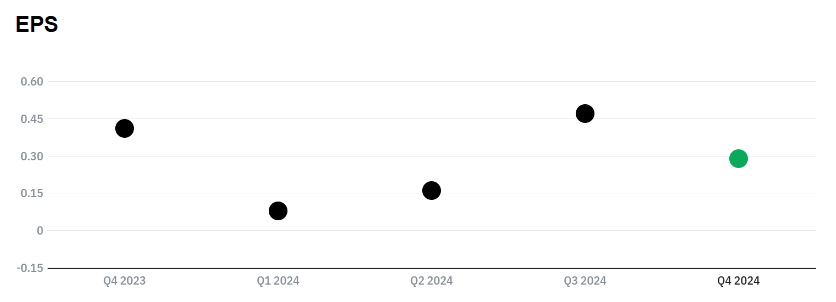

[EPS 추이]

EPS(주당순이익)는 2024년 4분기에 $0.29를 기록하며 전 분기 대비 소폭 하락했습니다. 다만 연간 기준으로는 AI 반도체 수요 증가와 고마진 제품 확대 덕분에 개선 흐름을 유지하고 있습니다.

☞ EPS 분석 포인트

- EPS 둔화: 고성장 기대 속에서도 AI 반도체 경쟁 심화와 비용 증가의 영향

- 연간 EPS는 약 $1.40 수준으로 추정

[이슈 체크]

- AI 가속기 경쟁: AMD는 MI300 시리즈를 통해 엔비디아 H100에 도전하고 있으며, 실제로 일부 AI 고객사 확보에 성공하며 경쟁력을 입증하고 있습니다.

- 데이터센터 매출 확대: 에픽 CPU와 AI GPU가 동시에 성장하며 서버 시장에서 점유율 상승 기대

- ARM 진영의 도전: ARM 기반 칩과의 경쟁이 장기 리스크로 작용할 수 있으나, 고성능 시장에서는 여전히 AMD가 경쟁 우위를 가짐

- 파운드리 의존도: TSMC에 대한 의존도가 높아 공급망 리스크 존재

적정 주가 및 목표 주가 체크

● 적정 주가 → 약 $100 ~ $120

2024년 연간 EPS $1.40 기준, PER 7085배 수준으로 평가 시 $100$120가 적정 주가로 추산됩니다. 현재 주가는 높은 프리미엄이 반영된 상태로, AI 성장 가능성에 대한 기대가 포함되어 있습니다.

- 기준 EPS: 2024년 연간 EPS 추정치 $1.40

- 적용 PER(주가수익비율): 70배 ~ 85배 (AI 성장성 반영)

- 산출식: $1.40 × 70 = $98 / $1.40 × 85 = $119 → 따라서 적정 주가는 약 $100 ~ $120 수준으로 평가

● 목표 주가 → 약 $140 ~ $160

AI 반도체 시장의 본격적인 성장과 MI300 시리즈 판매 확대를 반영하면, EPS $2 수준 달성 시 PER 7080배 적용으로 목표 주가는 $140$160까지도 가능하다는 전망입니다.

- 목표 EPS: AI 반도체 성장에 따른 잠재적 EPS $2.00 가정

- 적용 PER: 70배 ~ 80배 (프리미엄 밸류 반영)

- 산출식: $2.00 × 70 = $140 / $2.00 × 80 = $160 → 따라서 목표 주가는 $140 ~ $160으로 제시

종합 의견

AMD는 AI 및 고성능 컴퓨팅 시장을 선도할 수 있는 기술력을 갖춘 기업으로, 중장기적으로 긍정적인 전망을 보이고 있습니다.

☞ 목표 주가: $140 ~ $160 (AI 시장 성장 및 수익성 개선 반영)

☞ 단기 리스크: 밸류에이션 부담, 경쟁 심화

☞ 장기 강점: AI 반도체 및 서버 시장 내 점유율 확대

AI 기술 확산과 함께 AMD의 성장 잠재력은 더욱 확대될 가능성이 높아 보입니다.

언급된 종목에 대한 의견은 개인적인 의견입니다.

투자의 모든 책임은 투자자 본인에게 있으며,

어떠한 결과에도 법적 책임 등에 대한 판단의 근거로 사용될 수 없습니다.

'적정·목표 주가 분석 > 미국 주식' 카테고리의 다른 글

| 버크셔 해서웨이 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.20 |

|---|---|

| 쿠팡 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.19 |

| TSMC 주가 전망 - 반도체 리더, 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.12 |

| 디지털 리얼티 주가 전망 - 주가 흐름, 재무 분석, 적정 주가 및 목표 주가 확인 (1) | 2025.04.06 |

| ASML 홀딩 주가 전망 - EUV, 실적 분석, 적정 및 목표 주가 확인 (1) | 2025.04.05 |